Có tới 20 ngân hàng giảm lãi suất huy động

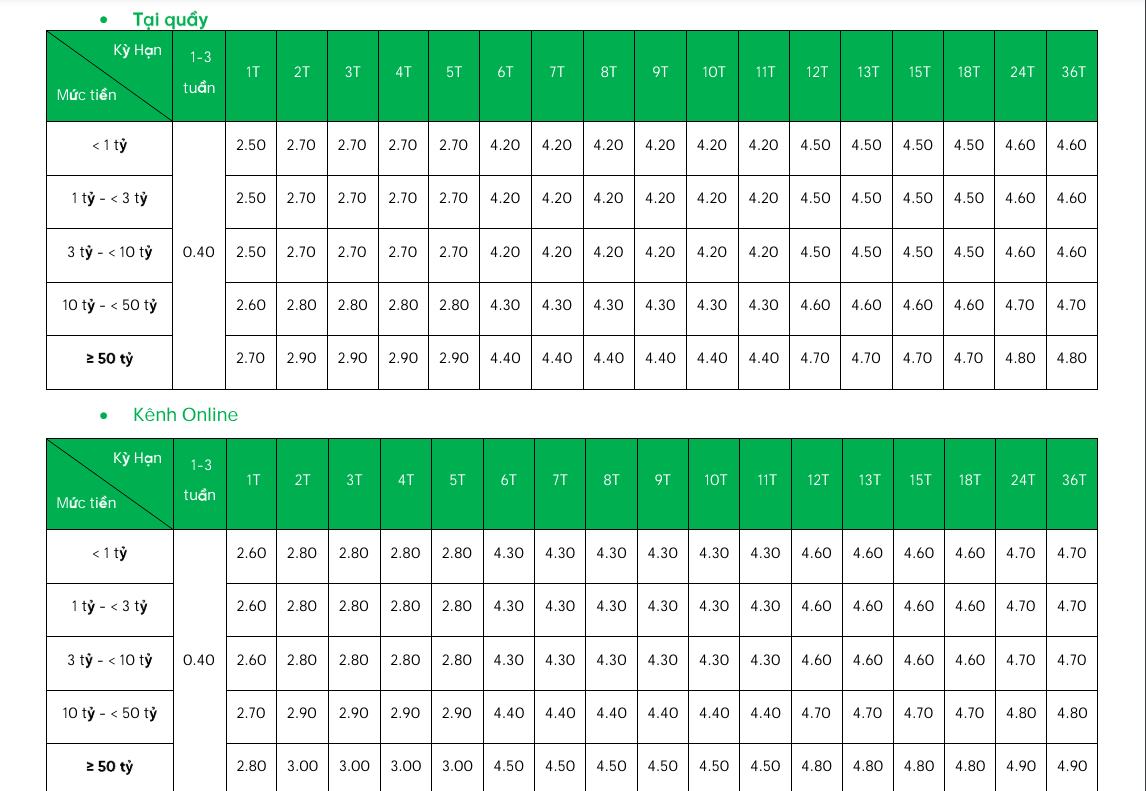

Ngày 26/2, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, VPB) giảm mạnh lãi suất huy động ở cả ngắn và dài hạn. Theo biểu lãi suất mới dành cho khách hàng cá nhân, áp dụng từ ngày 26/2/2024:

Đối với tiết kiệm tại quầy, lãi suất ở loạt kỳ hạn của VPBank giảm 0,4-0,6 điểm %. Cụ thể, lãi suất gửi kỳ hạn 1 tháng giảm từ 3-3,3%/năm xuống 2,5-2,7%/năm, tức giảm 0,5-0,6 điểm %. Lãi suất gửi kỳ hạn 3 tháng giảm từ 3,2-3,5%/năm xuống 2,7-2,9%/năm, tức giảm 0,5-0,6 điểm %. Lãi suất tiền gửi kỳ hạn 6 tháng, 9 tháng giảm từ 4,2-4,6%/năm xuống 4,2-4,4%/năm.

Gửi kỳ hạn 12 tháng giảm từ 5%/năm xuống 4,5-4,7%/năm, tức giảm 0,3-0,5 điểm %. Với khách hàng gửi tiền từ 50 tỷ đồng áp dụng lãi suất 4,7%/năm. Khách hàng gửi dưới 10 tỷ đồng áp dụng 4,5%/năm.

Lãi suất gửi kỳ hạn 24 tháng và 36 tháng giảm từ 5%/năm xuống 4,6-4,8%/năm. Khách hàng gửi từ 50 tỷ có lãi suất 4,8%/năm. Khách hàng gửi từ 10 tỷ đến dưới 50 tỷ có lãi suất 4,7%/năm. Khách gửi tiền dưới 10 tỷ đồng áp dụng mức 4,6%/năm.

Với kênh online, lãi suất huy động của VPBank cũng giảm 0,4-0,6 điểm %. Với khách gửi từ 50 tỷ đồng kỳ hạn 24 tháng hoặc 36 tháng lãi suất cao nhất là 4,9%/năm.

Theo số liệu thống kê từ đầu tháng 2/2024 cho thấy, đã có tới 20 ngân hàng giảm lãi suất huy động: LPBank, Sacombank, NCB, Viet A Bank, SeABank, Techcombank, ACB, VIB, Eximbank, BVBank, KienLong Bank, ABBank, Bac A Bank, PGBank, Sacombank, Dong A Bank, GPBank, MB, CBBank, VPBank. Hiện, lãi suất huy động 12 tháng cao nhất thuộc về Nam Á Bank 5,4%/năm.

Thời điểm này, lãi suất cho vay mua nhà của Ngân hàng TMCP Bản Việt (BVBank) là thấp nhất với tỷ suất 5%/năm. Tuy nhiên, sau khi hết thời gian ưu đãi sẽ có biên độ thả nổi là 2%.

Nhà băng có lãi suất cho vay ưu đãi sau BVBank là VPBank với 5,9%/năm (không điều chỉnh so với tháng 1/2024). Tiếp theo là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) giảm từ 6,5% xuống còn 6%/năm và Ngân hàng UOB 6%/năm.

Ngoài ra, lãi suất cho vay tại Ngân hàng Dầu khí toàn cầu (GPBank) và Ngân hàng TMCP Công Thương Việt Nam (VietinBank) cũng đang ở mức tương ứng lần lượt là 6,25%/năm và 6,4%/năm…

Số liệu này được thống kê từ ngay đầu năm 2024, khi mặt bằng lãi suất huy động và cho vay đều hạ nhiệt. Trong khi vào năm 2023, lãi suất huy động giảm tới 3-4 lần thì lãi suất cho vay vẫn gần như không “xi nhê”. Giữa tiền gửi và cho vay có khoảng cách.

Về việc lãi suất gửi tiết kiệm giảm sâu, nhưng cho vay không tương xứng, TS. Nguyễn Trí Hiếu, chuyên gia tài chính – ngân hàng cho rằng, trong hoạt động kinh doanh có bù trừ cho rủi ro, như vậy bù trừ rủi ro được tính cho lãi suất cho vay.

Những nhà băng nào lãi suất càng cao thì rủi ro càng lớn. Chính vì điểm đó năm 2023, các ngân hàng tăng trưởng tín dụng đều chậm, đến cuối năm đạt 13,5%.

Ông Hiếu phân tích thêm, các ngân hàng thực tế không phải không cho vay mà họ đang tính đến những rủi ro, lãi suất vẫn cao bù trừ cho rủi ro đó. Trong năm 2023 có mâu thuẫn, lãi suất huy động giảm nhưng cho vay vẫn cao.

Đánh giá tăng trưởng tín dụng 15% trong năm 2024

Năm 2024, Ngân hàng Nhà nước (NHNN) giao chỉ tiêu tăng trưởng tín dụng khoảng 15% với mục đích thúc đẩy tín dụng và tạo điều kiện triển khai các giải pháp đáp ứng nhu cầu vốn của doanh nghiệp, người dân, góp phần hỗ trợ tăng trưởng kinh tế.

Tuy nhiên, tăng trưởng tín dụng đầu năm nay khá thấp so với các năm gần đây. Cụ thể, tháng 1/2024, tín dụng giảm 0,6% so với cuối năm 2023, có 5/9 nhóm tổ chức tín dụng ghi nhận tín dụng giảm. Nhóm ngân hàng liên doanh ghi nhận tín dụng giảm mạnh nhất, ở mức 3,41%; ngân hàng 100% vốn nhà nước giảm 2,2%; nhóm ngân hàng thương mại cổ phần nhà nước giảm 0,88%; nhóm thương mại cổ phần giảm 0,51%; nhóm ngân hàng nước ngoài giảm 0,32%.

Các Ngân hàng thương mại (NHTM) nhận định, tín dụng dự kiến tăng chậm trong nửa đầu năm nay do nhu cầu vốn của khách hàng ở hầu hết các lĩnh vực sẽ giảm so với 6 tháng cuối năm 2023. Nhu cầu vay vốn các tháng trước và sau Tết Nguyên đán thường thấp, khách hàng có xu hướng trả nợ nhiều hơn.

Phần dư nợ tăng vọt trong tháng cuối năm 2023 được đánh giá chỉ mang tính ngắn hạn, chưa thực sự bền vững, nên có thể tiếp tục ảnh hưởng đến tăng trưởng tín dụng các tháng đầu năm 2024.

Theo chuyên gia Nguyễn Trí Hiếu, mục tiêu tăng trưởng tín dụng 15% với thực trạng nền kinh tế như hiện nay là khó. Bởi, nền kinh tế năm 2024 được dự báo sẽ thách thức hơn rất nhiều. Vì vậy, điều này phụ thuộc vào kinh tế vĩ mô, khả năng đi vay vốn của các doanh nghiệp và chính sách tiền tệ của NHNN cũng như của các NHTM.

Các dự báo cũng cho thấy, năm nay kinh tế thế giới sẽ gặp nhiều khó khăn. Đặc biệt, tổng cầu thế giới có nguy cơ suy giảm khi Mỹ và một số nền kinh tế lớn của châu Âu dự báo suy thoái nhẹ. Nền kinh tế có độ mở lớn như Việt Nam sẽ không thể tránh khỏi chịu ít nhiều tác động.