Doanh nghiệp bất động sản gia tăng sự phụ thuộc vào kênh trái phiếu

Báo cáo của các đơn vị phân tích đều đang bày tỏ sự lo ngại về việc áp lực đáo hạn cao có thể buộc nhiều doanh nghiệp phải tái phát hành trái phiếu để đảo nợ trong quý IV/2024.

Công ty Chứng khoán Phú Hưng (PHS) vừa công bố báo cáo thị trường trái phiếu, cho thấy lượng trái phiếu doanh nghiệp (TPDN) đáo hạn trong quý IV/2024 dự kiến vượt ngưỡng 87.500 tỉ đồng. Trong đó, 35% thuộc về lĩnh vực bất động sản và 15% từ ngành ngân hàng. Đặc biệt, các chuyên gia của PHS cảnh báo về rủi ro cao tại nhóm trái phiếu bất động sản trong hai tháng 10 và 11.

Liên tục chậm trả và phát hành

Trong tháng 9, nhiều doanh nghiệp lớn như Hoàng Anh Gia Lai tiếp tục chậm trả lãi và gốc trái phiếu với tổng nợ 4.500 tỉ đồng; Novaland chậm trả hơn 800 tỉ đồng; Đức Long Gia Lai có nguy cơ bị hủy niêm yết với khoản nợ trái phiếu 70,4 tỉ đồng.

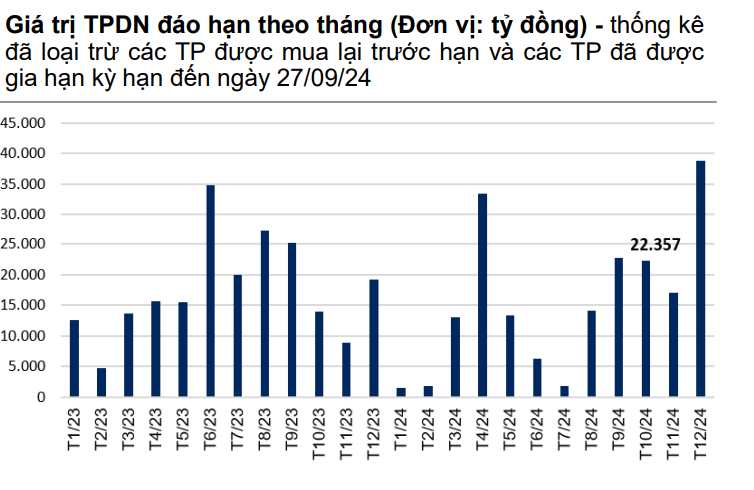

Trước đó, VNDirect Research cũng đưa ra dự báo hơn 22.300 tỉ đồng trái phiếu đáo hạn vào tháng 10/2024, chủ yếu từ các công ty bất động sản, đặt ra thách thức lớn nếu thanh khoản không duy trì ổn định. Tính đến cuối tháng 9/2024, tổng giá trị trái phiếu được gia hạn lên tới hơn 155.000 tỉ đồng.

Mặc dù gia hạn nợ giảm áp lực thanh khoản ngắn hạn, rủi ro vỡ nợ vẫn gia tăng nếu dòng tiền không cải thiện. Theo các chuyên gia, áp lực đáo hạn cao có thể buộc nhiều doanh nghiệp phải tái phát hành trái phiếu để đảo nợ trong quý IV/2024.

Trong tháng 10/2024 sẽ có hơn 22.300 tỷ đồng TPDN riêng lẻ đến hạn

Điển hình nhất là mới đây, Công ty CP Tập đoàn Đầu tư I.P.A (mã chứng khoán: IPA) vừa hoàn tất mua lại 150 tỷ đồng trái phiếu mã IPAH2124003 vào ngày 4/10/2024. Trước đó, IPA đã thực hiện hai đợt mua lại trước hạn mã trái phiếu này vào ngày 27/6 và 2/8/2024, với tổng giá trị 540 tỷ đồng.

Từ đầu năm đến nay, IPA đã thực hiện tổng cộng 6 đợt mua lại trái phiếu trước hạn với giá trị 1.890 tỷ đồng. Hiện tại, tổng giá trị trái phiếu đang lưu hành của 3 lô này là 1.110 tỷ đồng. Hầu hết các lô trái phiếu của IPA đều có thời gian đáo hạn trong quý IV/2024 và đầu năm 2025. Ở chiều ngược lại, công ty cũng phát hành mới hơn 2.100 tỉ đồng, nhằm cơ cấu lại các khoản nợ, đảm bảo thanh toán đúng hạn cho các lô trái phiếu.

Trước đó, số liệu của HNX cũng cho thấy, đến ngày 30/9, đã có 276 đợt phát hành TPDN riêng lẻ. Giá trị phát hành quý III đạt 114.460 tỉ đồng, giảm 15,1% so với quý trước, nhưng tăng hơn 19% so với cùng kỳ năm trước. Trong 9 tháng đầu năm 2024, tổng giá trị phát hành TPDN đạt 282.800 tỉ đồng, tăng 84,4% so với cùng kỳ và gần bằng tổng giá trị cả năm 2023.

Các chuyên gia nhận định, điều này cho thấy các doanh nghiệp đang nỗ lực huy động vốn bằng mọi cách để đối phó với áp lực tài chính hiện tại. Tuy nhiên, sự phụ thuộc vào kênh trái phiếu để duy trì thanh khoản đặt ra nhiều thách thức, bởi dù mang lại cơ hội vốn cho doanh nghiệp nhưng rủi ro thanh toán là vấn đề lớn. Nếu thị trường tài chính không có cải thiện hoặc chính sách hỗ trợ thanh khoản từ Ngân hàng Nhà nước không hiệu quả, nguy cơ vỡ nợ quy mô lớn là hiện hữu.

TPDN bất động sản “đe dọa” sự an toàn của thị trường

Nhận định về thị trường trong giai đoạn tới, PHS cho rằng, áp lực đáo hạn từ nhóm bất động sản, chiếm tỷ trọng lớn trong tổng giá trị trái phiếu đáo hạn và các khoản chậm trả trong quý IV/2024 sẽ là một yếu tố rủi ro đối với thị trường TPDN, đặc biệt nếu thị trường bất động sản không phục hồi như kỳ vọng.

Theo đánh giá từ Công ty xếp hạng tín nhiệm VIS Rating, các doanh nghiệp bất động sản hiện có khả năng trả nợ thấp, thể hiện qua tỷ lệ nợ/vốn chủ sở hữu rất cao, thiếu hụt tiền mặt so với giá trị trái phiếu đáo hạn, và biên lợi nhuận EBITDA thấp so với các tổ chức phát hành khác. Trong 12 tháng tới, khoảng 20% trong tổng giá trị 259.000 tỷ đồng trái phiếu đáo hạn có nguy cơ chậm trả cao; trong đó, 90% từng chậm trả lãi ít nhất một lần, với tỷ lệ đòn bẩy cao và biên EBITDA thấp.

Với việc Nghị định 08/2023/NĐ-BTC của Chính phủ cho phép giãn, hoãn nợ trong 2 năm, nhiều lô trái phiếu sẽ hết thời gian giãn nợ vào năm 2025. Câu hỏi đặt ra là, nếu các tổ chức phát hành vẫn không thu xếp được dòng tiền trả nợ thì phương án tiếp theo sẽ là gì, đặc biệt khi các doanh nghiệp bất động sản chưa thể hồi phục hoàn toàn.

TS. Nguyễn Duy Phương - Giám đốc đầu tư DG Capital, cho rằng việc tháo gỡ các rào cản pháp lý cho dự án bất động sản là yếu tố quan trọng hàng đầu để xử lý nợ xấu trái phiếu. Điều này sẽ giúp ngân hàng có thể cấp vốn giải ngân cho dự án, thúc đẩy sản phẩm ra thị trường và thu hồi vốn. Đồng thời, các tổ chức phát hành cũng có thể xem xét hoán đổi trái phiếu sang tài sản bất động sản.

Bên cạnh đó, cần có các giải pháp để ổn định và khai thông dòng vốn trên thị trường trái phiếu doanh nghiệp, giảm áp lực vốn tín dụng trung và dài hạn lên hệ thống ngân hàng. Các cơ quan chức năng cần đẩy nhanh quá trình phê duyệt và điều chỉnh quy hoạch để hỗ trợ doanh nghiệp bất động sản.

Tuệ Minh

Link nội dung: https://dothi.reatimes.vn/doanh-nghiep-bat-dong-san-gia-tang-su-phu-thuoc-vao-kenh-trai-phieu-7218.html