Bất động sản có mức độ rủi ro tín dụng đứng đầu: Ngân hàng nào đang “đổ tiền” nhiều nhất?

Mặc dù các tổ chức tín dụng sẽ tiếp tục tập trung vào các lĩnh vực có tiềm năng tăng trưởng cao như công nghiệp chế biến, chế tạo và nông, lâm, thủy sản, nhưng rủi ro tín dụng từ các khoản vay liên quan đến bất động sản sẽ vẫn là mối quan ngại lớn trong năm 2025.

Theo kết quả cuộc điều tra xu hướng tín dụng tháng 12/2024 của Ngân hàng Nhà nước (NHNN), tình hình tín dụng tại các tổ chức tín dụng (TCTD) trong 6 tháng cuối năm 2024 có nhiều diễn biến đáng chú ý.

Tiếp tục thắt chặt tín dụng vào các lĩnh vực rủi ro

Mặc dù nhu cầu vay vốn của khách hàng được đáp ứng cao hơn so với nửa đầu năm 2024, nhưng các TCTD đã tiếp tục thắt chặt tín dụng trong một số lĩnh vực, đặc biệt là cho vay đầu tư bất động sản, cho vay đầu tư chứng khoán và cho vay vào lĩnh vực xây dựng.

Trong khi các ngành như công nghiệp chế biến, chế tạo hay cho vay ứng dụng công nghệ cao được các TCTD tiếp tục "nới lỏng" tiêu chuẩn tín dụng để thúc đẩy phát triển, các lĩnh vực có rủi ro tín dụng cao như bất động sản lại tiếp tục đối mặt với sự thắt chặt tín dụng. Dự kiến, trong 6 tháng đầu năm 2025, các TCTD sẽ tiếp tục giữ mức độ thắt chặt tín dụng cao đối với các lĩnh vực này, mặc dù mức độ có thể giảm nhẹ so với nửa cuối năm 2024.

Cụ thể, cho vay đầu tư bất động sản được đánh giá là lĩnh vực tiềm ẩn nhiều rủi ro nhất. Dự báo trong năm 2025, các TCTD sẽ duy trì mức độ thắt chặt tín dụng đối với lĩnh vực này, đặc biệt là trong bối cảnh tình hình thị trường bất động sản vẫn chưa ổn định và có những biến động lớn. Ngoài ra, các TCTD còn lo ngại về nguy cơ rủi ro trong các lĩnh vực liên quan đến kinh doanh tài chính, ngân hàng, bảo hiểm và xây dựng.

Các yếu tố khiến cho cho vay đầu tư bất động sản có rủi ro tín dụng cao bao gồm tình trạng thiếu thanh khoản trong một số dự án, sự thay đổi liên tục của chính sách nhà đất, và sự giảm sút của nhu cầu tiêu dùng trong lĩnh vực này. Đồng thời, các TCTD cũng lo ngại về khả năng thu hồi nợ trong lĩnh vực bất động sản khi giá trị tài sản thế chấp có thể bị giảm sút trong trường hợp thị trường bất động sản gặp khó khăn.

Mặc dù các TCTD sẽ tiếp tục tập trung vào các lĩnh vực có tiềm năng tăng trưởng cao như công nghiệp chế biến, chế tạo và nông, lâm, thủy sản, nhưng rủi ro tín dụng từ các khoản vay liên quan đến bất động sản sẽ vẫn là mối quan ngại lớn. Các ngân hàng đã nỗ lực thắt chặt các điều khoản cho vay, đặc biệt đối với các dự án đầu tư bất động sản, để đảm bảo không phải đối mặt với rủi ro nợ xấu gia tăng.

Thêm vào đó, trong năm 2025, các TCTD cũng dự báo mức độ rủi ro tín dụng sẽ có sự phân hóa rõ rệt giữa các lĩnh vực. Những lĩnh vực ít rủi ro hơn như cho vay đầu tư công nghiệp hỗ trợ hay cho vay phát triển công nghệ cao sẽ được duy trì mức độ tín dụng dễ dàng hơn, trong khi những lĩnh vực có khả năng bị ảnh hưởng mạnh mẽ bởi biến động thị trường và chính sách như bất động sản sẽ tiếp tục được kiểm soát chặt chẽ.

Cần tập trung vốn vào phân khúc có nhu cầu thực

Tuy nhiên, theo TS. Lê Xuân Nghĩa, vào năm 2025, các ngân hàng sẽ tiếp tục tập trung tín dụng vào lĩnh vực bất động sản nhằm tăng nguồn cung cho thị trường trong tương lai, từ đó thúc đẩy nhu cầu vay vốn để mua nhà ở và đầu tư. Tuy nhiên, có khả năng một phần tín dụng sẽ được giải ngân để hỗ trợ các doanh nghiệp bất động sản đang gặp khó khăn tài chính, với mục đích tái cấu trúc nợ khi một lượng lớn trái phiếu doanh nghiệp đáo hạn vào năm 2025-2026.

Theo báo cáo từ Hội Môi giới Bất động sản Việt Nam (VARS), quý III/2024 chứng kiến sự cải thiện nhờ các chính sách hỗ trợ của Chính phủ và nền kinh tế ổn định. Tín dụng cho vay bất động sản cũng có xu hướng tăng trở lại.

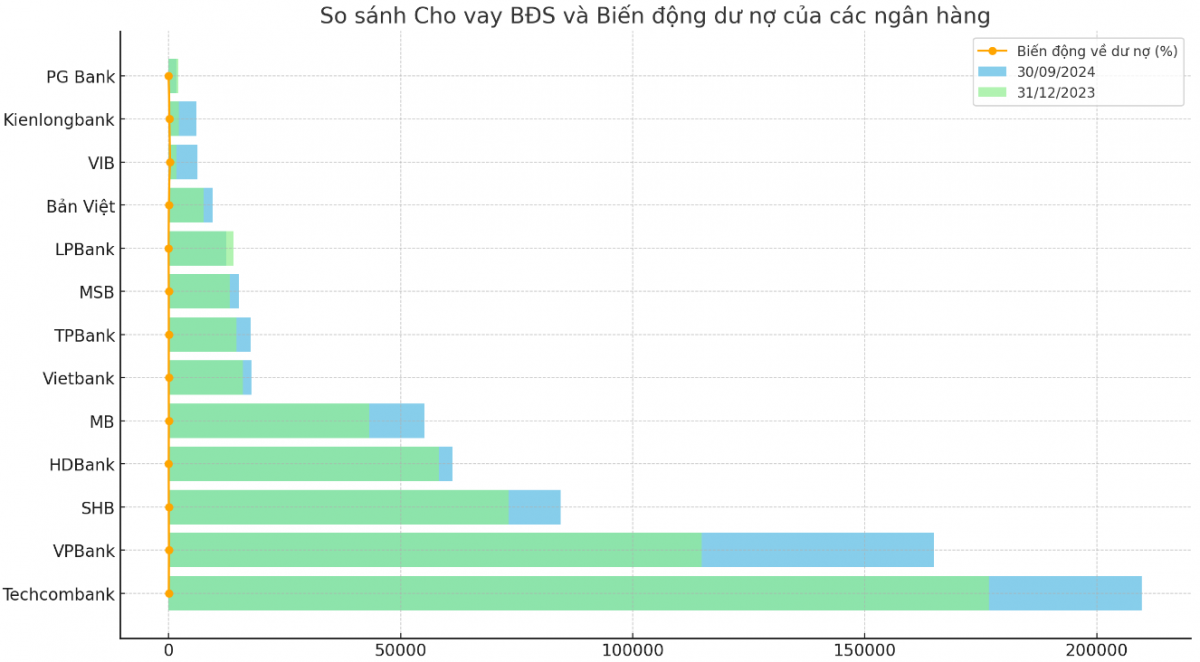

Cụ thể, đến cuối quý III/2024, dư nợ cho vay bất động sản của 13 ngân hàng niêm yết đã tăng 23,1% so với cuối năm 2023, chiếm 16,2% tổng dư nợ tín dụng. Một số ngân hàng có tốc độ tăng trưởng mạnh như VIB (tăng 275,1%), Kienlongbank (tăng 171,9%), VPBank (tăng 43,5%) và Techcombank (tăng 18,6%).

Đặc biệt, Techcombank chiếm tỷ trọng cho vay bất động sản lớn nhất, khoảng gần 210.000 tỷ đồng, chiếm 60% dư nợ, chủ yếu dành cho các doanh nghiệp và cá nhân. Tiếp đến là VPBank với gần 165.000 tỷ đồng, SHB gần 85.000 tỷ đồng...

Tuy nhiên, một số ngân hàng như PGBank và LPBank lại ghi nhận sự giảm sút dư nợ lần lượt 19,9% và 11,3%. Dữ liệu tài chính quý III/2024 cũng cho thấy nhiều doanh nghiệp lớn niêm yết trên sàn chứng khoán đang có dư nợ vay rất lớn, bao gồm cả trái phiếu phát hành và vay ngân hàng. Ví dụ, Công ty CP Tập đoàn Đầu tư Địa ốc No Va (NVL) có dư nợ vay lên tới 59.800 tỷ đồng, tăng 4% so với cùng kỳ.

Một xu hướng đáng chú ý là nhiều doanh nghiệp bất động sản trên sàn chứng khoán hiện đang dùng hàng tồn kho, cổ phiếu làm tài sản đảm bảo cho các khoản vay.

PGS.TS Nguyễn Hữu Huân từ Trường Kinh doanh UEH cho rằng, nhu cầu vay vốn bất động sản tại Việt Nam dự báo sẽ tiếp tục tăng trong thời gian tới nhưng các ngân hàng nên tập trung vào các phân khúc bất động sản có nhu cầu thực sự, tránh tạo ra bong bóng tài sản. NHNN cũng khẳng định không cấm cho vay đối với bất động sản mà sẽ tiếp tục tăng cường khả năng tiếp cận vốn cho doanh nghiệp. Tuy nhiên, việc cấp tín dụng vẫn phụ thuộc vào quyết định của từng tổ chức tín dụng, dựa trên khả năng huy động vốn và yêu cầu an toàn tài chính.

Cũng theo ông Huân, để thị trường bất động sản phát triển bền vững, cần có sự hỗ trợ từ các chính sách vĩ mô, ổn định tài chính và biện pháp quản lý hiệu quả. Việc phối hợp chặt chẽ giữa NHNN, các ngân hàng và Chính phủ sẽ là yếu tố quyết định để hạn chế rủi ro và đảm bảo sự phát triển lành mạnh cho thị trường bất động sản.

Quang Đăng

Link nội dung: https://dothi.reatimes.vn/bat-dong-san-co-rui-ro-tin-dung-dung-dau-ngan-hang-nao-dang-do-tien-nhieu-nhat-9194.html