Le Lycée français Alexandre Yersin (LFAY) được thành lập từ năm 1982 và là trường Pháp ngữ duy nhất ở Hà Nội. Trường chịu sự quản lý trực tiếp của Cơ quan giáo dục Pháp ở nước ngoài (AEFE) và áp dụng giáo trình chuẩn do cơ quan này phê duyệt.

Năm học 2016-2017, toàn trường LFAY chỉ có 900 học sinh, chia đều cho các cấp, lớp. Cũng từ năm học vừa qua, trường áp dụng chương trình cải cách giáo dục bậc THCS nhằm đổi mới cách giảng dạy của giáo viên để có thể đồng hành cùng học sinh tốt hơn, đồng thời cho phép giáo viên khi đứng lớp có thêm nhiều thời gian để tổ chức các nhóm học nhỏ cùng sự trợ giúp phù hợp hơn.

Bên cạnh chương trình đào tạo bắt buộc, học sinh của trường còn được tham gia các hoạt động ngoại khóa, hoạt động giáo dục bổ trợ APC và các môn tự chọn không bắt buộc.

Với mục tiêu chính là phục vụ nhu cầu của các cán bộ ngoại giao và người Pháp ở Việt Nam nên mức học phí ở trường LFAY luôn có sự ưu đãi khá rõ rệt đối với các học sinh mang quốc tịch Pháp hoặc Việt Nam.

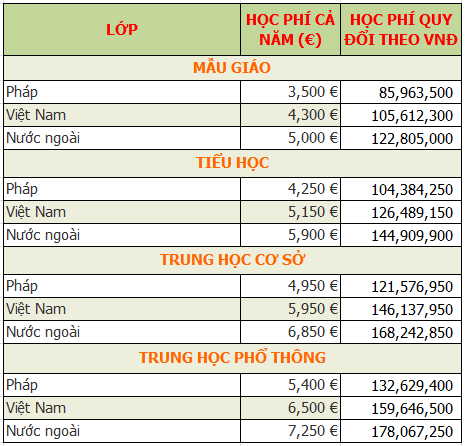

Cụ thể, trong khi học phí THPT của một học sinh nước ngoài lên tới gần 180 triệu đồng thì một học sinh người Việt Nam sẽ chỉ phải đóng học 160 triệu đồng còn học sinh Pháp sẽ đóng mức hơn 130 triệu đồng.

Học phí ở trường LFAY giảm dần theo độ tuổi, xuống đến thấp nhất là 86 triệu đồng, áp dụng cho các học sinh người Pháp học mẫu giáo.

BẢNG HỌC PHÍ TẠI TRƯỜNG LFAY

Ngoài học phí, các vị phụ huynh còn phải đóng thêm các chi phí như phí ghi danh, dịch vụ ăn trưa dành cho học sinh mẫu giáo và tiểu học và các chi phí ngoại khóa,... Tổng cộng các khoản chi phí ở mức cao nhất thì mỗi học sinh trung học phổ thông người nước ngoài có thể sẽ phải chi đến 250 triệu đồng.

Trường LFAY được đặt tên theo bác sĩ y khoa, nhà vi khuẩn học, và nhà thám hiểm người Pháp gốc Thụy Sĩ Alexandre Émile Jean Yersin (sinh ngày 22/9/1863 tại Thụy Sĩ - mất ngày 1/3/1943 tại Việt Nam).