FDI thúc đẩy nhu cầu bất động sản phân khúc căn hộ dịch vụ chất lượng cao

Tốc độ tăng trưởng mạnh mẽ của dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam trong những năm gần đây đã thúc đẩy nhu cầu cao cho phân khúc căn hộ dịch vụ chất lượng cao dành cho nhóm chuyên gia nước ngoài.

Ông Troy Griffiths, Phó Giám đốc Điều hành Savills Việt Nam đánh giá, về tổng quan, dòng FDI đổ vào Việt Nam khá mạnh mẽ trong 3-4 năm trở lại đây.

“Mặc dù FDI năm nay có phần chậm lại một chút, nhưng nếu nhìn vào số liệu của ba năm trước, chúng ta thấy rằng luôn có khoảng 2-4 tỷ USD FDI mới đăng ký, chủ yếu tập trung vào các nhà máy điện, khí hóa lỏng và năng lượng. Tạm không nhắc đến các dự án năng lượng lớn này, nhìn vào lượng FDI mới đăng ký năm nay, FDI vẫn khả quan”, ông Troy nói.

Trở lại với bản chất của FDI, Phó Giám đốc Điều hành Savills nhìn nhận xu hướng FDI đang thay đổi. Theo ông, Việt Nam từng là một quốc gia thu hút đầu tư nước ngoài nhờ có chi phí cạnh tranh trên nhiều lĩnh vực, yếu tố. Giờ đây, FDI đã chuyển sang tập trung vào dịch vụ cho thuê chỗ đặt máy chủ và tối ưu hóa chuỗi cung ứng, đặc biệt là trong ngành điện tử.

“Điều này mang lại lợi ích lớn hơn cho nền kinh tế. Khi ấy, càng nhiều quản lý nước ngoài đến làm việc, nhu cầu sử dụng căn hộ dịch vụ càng tăng”, ông nói.

So sánh giữa xu hướng tăng trưởng giữa hai thành phố lớn nhất cả nước, ông cho biết tại Hà Nội, thị trường căn hộ dịch vụ chủ yếu nằm ở hai phân khúc hạng A và B. Nhu cầu hiện đang mở rộng ra các khu vực lân cận Hà Nội như Bắc Ninh, Hưng Yên và Hải Dương, nhờ vào sự phát triển hạ tầng kết nối giữa Hà Nội và các thành phố này.

Dự kiến có khoảng 2.000 căn hộ dịch vụ mới từ Sun Group sắp ra mắt tại Hà Nội, chiếm khoảng 30% tổng nguồn cung căn hộ dịch vụ tại thị trường này.

Tại TP.HCM, chuyên gia Savills nhấn mạnh nhu cầu về căn hộ dịch vụ đa dạng hơn với nhiều dự án phân khúc hạng C. Nhóm khách thuê căn hộ dịch vụ tại TP.HCM có nhiều mức thu nhập, gồm các chuyên gia từ nhiều lĩnh vực và ngành nghề khác nhau tạo ra nhiều nhu cầu khác nhau. Điều này tạo ra sự khác biệt giữa thị trường căn hộ dịch vụ ở TP.HCM so với Hà Nội.

Theo ông, dù trong giai đoạn tưởng chừng khó khăn như COVID, thị trường căn hộ dịch vụ vẫn hoạt động tốt. Tại Hà Nội, giá cả và hiệu suất gần như không bị ảnh hưởng. TP.HCM có giảm nhẹ nhưng hiện phục hồi rất tốt. Chính vì vậy, có thể nói đây là một phân khúc bất động sản hấp dẫn với tình hình hoạt động ổn định.

Cạnh tranh gay gắt với căn hộ thương mại cho thuê tại TP.HCM

Hiện nay, nguồn cầu căn hộ dịch vụ được thúc đẩy bởi dòng vốn FDI nhưng ở TP.HCM, FDI đã có tín hiệu phát triển chậm lại, do đó, triển vọng tương lai sẽ có nhiều thách thức. Tuy nhiên, nhu cầu lưu trú dài hạn từ các doanh nghiệp vẫn ổn định nhưng tăng trưởng có thể gặp khăn trong bối cảnh cạnh tranh gay gắt từ căn hộ chung cư cho thuê.

Theo Cục Thống kê TP.HCM, trong 6T/2024, tổng vốn FDI đạt 1,1 tỷ USD giảm 19% theo năm. FDI đăng ký mới đạt 192 triệu USD từ 597 dự án mới. Theo ghi nhận của Savills Việt Nam, căn hộ chung cư cho thuê được bàn giao trong ba năm gần đây đạt hơn 40.000 căn.

Đối tượng khách thuê chính của phân khúc căn hộ dịch vụ là chuyên gia nước ngoài làm việc tại các khu công nghiệp và các doanh nghiệp tại Tp.HCM, Long An, Đồng Nai, Bình Dương. Để tối ưu công suất, các dự án đều kết hợp cho thuê dài hạn và ngắn hạn.

Bà Cao Thị Thanh Hương, Quản lý bộ phận Nghiên cứu Savills TP.HCM đánh giá: “Phân khúc căn hộ dịch vụ có tình hình hoạt động tốt với sự trở lại của các chuyên gia nước ngoài. Các dự án cũ được cải tạo sẽ tạo lợi thế cạnh tranh so với căn hộ chung cư cho thuê”.

Với nhu cầu cao về chỗ ở giá cả phải chăng, loại căn studio và một phòng ngủ luôn được lựa chọn. Trong 5 năm qua, Savills ghi nhận 1.849 căn hộ từ 48 dự án hạng B & C mới, các chủ đầu tư tập trung vào phát triển các căn hộ studio và một phòng ngủ với 85% thị phần nguồn cung mới.

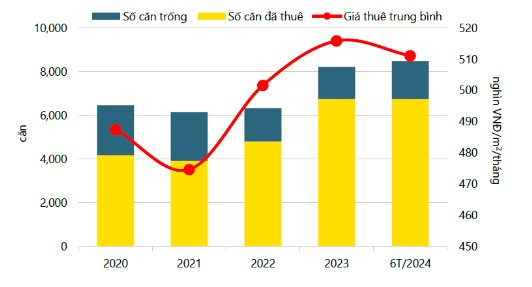

Theo báo cáo thị trường quý 2/2024 của Savills, nguồn cung đạt 8.490 căn ổn định theo quý và tăng 21% theo năm. Tuy nhiên, nguồn cung tương lai tại TP.HCM dự báo sẽ hạn chế. Đến năm 2025, 5 dự án dự kiến sẽ gia nhập với khoảng 500 căn; 63% trong số đó sẽ nằm ở Quận 1 từ ba dự án Hạng B & C.

Công suất cho thuê của phân khúc căn hộ dịch vụ tại TP.HCM đạt 79%, giảm 1 điểm phần trăm theo quý và 4 điểm phần trăm theo năm với nhu cầu lưu trú ngắn hạn thấp ở mùa thấp điểm. Giá thuê đạt 513.000 VNĐ/m2/tháng, tăng 1% theo quý và không đổi theo năm. Giá thuê 14 dự án Hạng A & B tăng trung bình 3% theo quý do giá thuê đã được cố định hơn một năm và chủ đầu tư đã dừng các chính sách khuyến mãi kích cầu. Chín trong số 14 dự án trên (74% nguồn cung) có công suất tương đối cao, đạt ít nhất 80%.

Khi hợp tác để cùng giải quyết vấn đề này, khu vực tư nhân có thể mang lại vốn và chuyên môn, trong khi khu vực công có thể cung cấp quyền tiếp cận đất đai và môi trường kinh doanh minh bạch cho các nhà đầu tư.