Nguồn cung mới giảm sâu

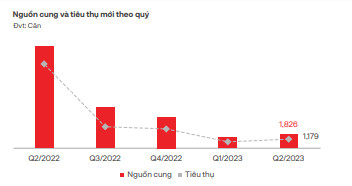

Theo báo cáo của DKRA Group, trong quý 2/2023, TP Hồ Chí Minh và các tỉnh thành giáp ranh có 15 dự án mới mở bán, cung cấp ra thị trường 1.826 căn hộ. Tổng nguồn cung mới tại TP Hồ Chí Minh và các tỉnh thành giáp ranh ghi nhận tăng 33% so với quý trước nhưng sụt giảm 87% so với cùng kỳ. Trong đó, TP Hồ Chí Minh và Bình Dương chiếm gần 90% nguồn cung mới mở bán mới trong quý.

Tỷ trọng phân khúc căn hộ hạng C gia tăng đáng kể, chiếm 39% nguồn cung mới toàn thị trường, phân bố chủ yếu tại 3 thành phố trực thuộc tỉnh Bình Dương là Thuận An, Dĩ An và Thủ Dầu Một. Riêng tại TP Hồ Chí Minh, phân khúc căn hộ hạng A tiếp tục dẫn đầu, chiếm 91% nguồn cung mở bán mới trong quý, các dự án tập trung tại khu Đông - TP Thủ Đức.

Sức cầu chung toàn thị trường tăng so với quý 1 nhưng vẫn ở mức thấp so với cùng kỳ, lượng tiêu thụ nguồn cung mới chỉ đả khoảng 10% so với quý 2/2022. Giá bán sơ cấp không có nhiều biến động trong khi giá thứ cấp tiếp tục sụt giảm, mặt bằng giá bán thứ cấp ghi nhận giảm phổ biến 3%-7% so với quý trước, tuy nhiên thanh khoản vẫn ở mức thấp.

Tương tự, theo báo cáo thị trường căn hộ của Cushman & Wakefield Việt Nam, quý 2/2023 ghi nhận lượng nguồn cung mở bán mới căn hộ thấp nhất kể từ năm 2019, đạt khoảng 970, giảm 41% so với quý trước và giảm 90% so với cùng kỳ.

Hầu hết nguồn cung mới trong quý đến từ khu Đông với các đợt mở bán tiếp theo của các dự án hiện tại và phía Bắc với dự án phân khúc trung tâm mới ra mắt. Điều này khiến khu Bắc và khu Đông trở thành tâm điểm giao dịch, nhờ triển vọng phát triển cơ sở hạ tầng tại khu vực và các ưu đãi thanh toán do các chủ đầu tư đưa ra.

Bên cạnh đó, trong quý 2/2023, thị trường căn hộ phía Nam đón thêm nhiều sản phẩm đến từ phân khúc thấp hơn (từ trung cấp đến cao cấp). Theo đó, mức giá sơ cấp trung bình trong quý 2/2023 đã giảm 1% so với quý 1/2023, đạt xấp xỉ 3.217 USD/m2, tăng 16% so với cùng kỳ năm trước.

Trong quý 2 vừa qua có khoảng 1.352 giao dịch mua bán căn hộ hoàn thành, tăng 4% theo quý. Lượng hấp thụ này tương đương với 30,5 trên tổng số rổ hàng sơ cấp. tương đương 4.440 căn.

Kịch bản cho thị trường cuối năm

Giới chuyên gia cho rằng, nguồn cung căn hộ mới khan hiếm phần lớn là do sự trì trệ trong quá trình hoàn thiện pháp lý, thủ tục triển khai mở bán dự án. Bên cạnh đó, thị trường sụt giảm có một phần nguyên nhân do khó khăn về nguồn vốn, nhất là sau những động thái thắt chặt, kiểm soát “room” tín dụng và việc phát hành trái phiếu trong thời gian vừa qua.

Ông David Jackson - Tổng giám đốc Collier Việt Nam cho rằng, sự phục hồi của thị trường căn hộ đang cần những điều chỉnh vĩ mô từ Chính phủ và những chính sách cụ thể tác động trực tiếp vào cả khách hàng và chủ đầu tư. Với những chính sách gỡ vướng về pháp lý của Chính phủ và sự nỗ lực của doanh nghiệp trong thời gian vừa qua, thị trường được kỳ vọng sẽ sớm hồi phục và khởi sắc.

Báo cáo của Cushman & Wakefield đưa ra dự báo, do quỹ đất trung tâm dần trở nên khan hiếm và đắt đỏ, thị trường có xu hướng phân bổ ra các khu vực ngoài trung tâm. Tổng nguồn cung toàn TP Hồ Chí Minh từ 2023 trở đi ước tính sẽ đạt 190.000 căn hộ. Khu Đông (TP Thủ Đức) được kỳ vọng sẽ tiếp tục dẫn đầu thị trường về nguồn cung trong tương lai. Với định hướng trở thành đô thị đa trung tâm vào 2040 cùng với việc tâng công cộng từng bước được nâng cấp đã giúp TP Thủ Đức trở nên nổi bật hơn so với các khu vực khác.

Còn theo giới chuyên gia của DKRA, trong quý 3/2023, nguồn cung mới tại TP Hồ Chí Minh có thể sẽ tăng, dao động từ 1.200-1.500 căn, Bình Dương dao động từ 500-800 căn, Đồng Nai với khoảng 150 căn hay Bà Rịa - Vũng Tàu với khoảng 250 căn hộ được dự kiến mở bán mới trong quý 3/2023.

Căn hộ hạng A tiếp tục giữ vững vị thế chủ đạo tại TP Hồ Chí Minh trong khi phân khúc căn hộ hạng B và C dẫn dắt nguồn cung mới các tỉnh giáp ranh. Các chính sách chiết khấu thanh toán nhanh, kéo giãn lịch thanh toán, ân hạn gốc, lãi vay,... tiếp tục được các chủ đầu tư áp dụng nhằm kích cầu thị trường.

Trong quý 3 sắp tới, mặt bằng giá bán sơ cấp không có nhiều biến động. Giá bán tiếp tục chịu áp lực từ các chi phí đầu vào phát triển dự án, thời gian hoàn thiện thủ tục pháp lý dự án kéo dài, lãi vay,... Giá cũng như thanh toán thứ cấp có thể sẽ cải thiện so với quý 2/2023, tập trung ở phân khúc nhà ở vừa túi tiền, đầy đủ pháp lý, mức giá dưới 40 triệu đồng.