Tại tọa đàm "Bất động sản năm 2025 - Tìm kiếm cơ hội trong thách thức”, ông Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA) cho biết, các doanh nghiệp bất động sản hiện vẫn còn rất khó khăn khi phải chịu áp lực vừa dư nợ ngân hàng vừa trái phiếu.

Nguồn vốn ngân hàng luôn sẵn sàng với doanh nghiệp

Cũng theo ông Hùng, dù ngành bất động sản đang gặp khó khăn, với nhiều doanh nghiệp gần như không có cơ hội phát triển, nhưng tín dụng cho lĩnh vực này vẫn tăng trưởng mạnh. Điều này cho thấy ngân hàng luôn đồng hành cùng doanh nghiệp, bao gồm cả các doanh nghiệp bất động sản.

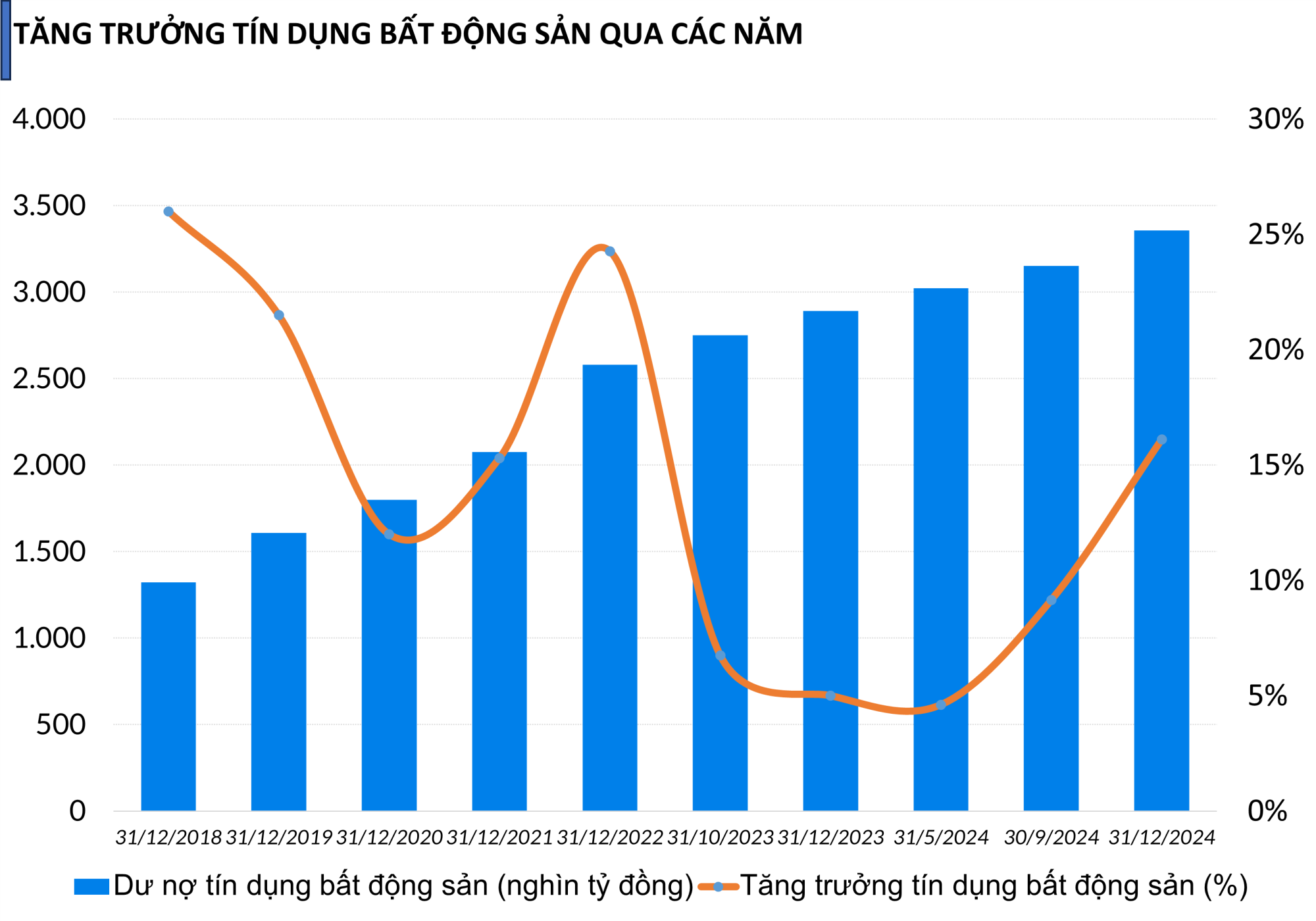

Thực tế, theo số liệu từ Ngân hàng Nhà nước (NHNN), đến 31/12/2024, dư nợ tín dụng cho lĩnh vực bất động sản tăng 16,11% so với cuối năm 2023, đạt khoảng 3,35 triệu tỷ đồng. Trong đó, dư nợ tiêu dùng bất động sản chiếm 60%, còn dư nợ kinh doanh bất động sản chiếm khoảng 40% (hơn 1,3 triệu tỷ đồng).

Tuy nhiên, ông Hùng cũng nhấn mạnh rằng các doanh nghiệp bất động sản cần chia sẻ trách nhiệm, vì nếu không trả được nợ đúng hạn, sẽ dẫn đến nợ xấu. Ngân hàng sẽ chỉ hỗ trợ những doanh nghiệp có tiềm lực tài chính, đầu tư vào các dự án minh bạch và rõ ràng. Những doanh nghiệp này sẽ dễ dàng tiếp cận vốn vay.

Về tương lai, ông Hùng khẳng định ngành ngân hàng sẽ tiếp tục hỗ trợ doanh nghiệp trong việc cung cấp vốn ngắn hạn. Tuy nhiên, vốn trung và dài hạn sẽ phải được huy động qua các kênh thị trường vốn như trái phiếu và chứng khoán.

Phó Chủ tịch VNBA cũng thừa nhận rằng các doanh nghiệp bất động sản hiện nay đang gặp rất nhiều khó khăn. Ngoài nguồn vốn ngân hàng, một số doanh nghiệp đang phải đối mặt với áp lực từ cả nợ trái phiếu.

Ông Hùng phân tích, nguồn vốn sẽ tập trung vào các dự án đã hoàn thiện pháp lý. Những dự án này có thể dễ dàng trả nợ, thậm chí còn có thể trả trước hạn nếu giá hợp lý, bởi nhà đầu tư sẵn sàng mua. Ngược lại, nếu doanh nghiệp huy động trái phiếu để đầu tư vào đất đai chưa có đầy đủ thủ tục pháp lý hoặc vào dự án chưa có sổ đỏ, khả năng trả nợ trái phiếu sẽ gặp khó khăn.

Cũng theo ông Hùng, có hiện tượng doanh nghiệp huy động trái phiếu để đầu tư vào các dự án chưa hoàn thiện pháp lý đang diễn ra, khiến việc trả nợ trái phiếu trở nên khó khăn. Để có nguồn trả nợ, doanh nghiệp buộc phải tăng giá bán của những dự án đã hoàn thiện pháp lý, dẫn đến những tác động tiêu cực đối với thị trường.

“Nếu chủ đầu tư cứ đẩy giá nhà lên cao, kỳ vọng vào giá ảo và giao dịch không thực tế mà không đánh giá đúng tình hình, thì đến một thời điểm nào đó thị trường sẽ không còn thanh khoản, ngân hàng cũng sẽ không thể “gánh” được”, ông Hùng nhận định.

Ông Hùng tiết lộ, nhiều doanh nghiệp đã nhận thức được vấn đề này, nhưng lại không thể điều chỉnh giá bán vì điều đó sẽ ảnh hưởng đến kế hoạch kinh doanh. Nếu tiếp tục duy trì mức giá cao, kỳ vọng vào giá trị ảo và giao dịch không thực tế, thì đến một thời điểm nhất định, ngân hàng cũng sẽ không thể tiếp tục cho vay, và doanh nghiệp sẽ không thể thanh khoản được dự án.

Người dân “ôm” chung cư đang rất rủi ro

Về vấn đề vốn, ông Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam (VNREA), cho biết hiện nay, hơn 50% nguồn vốn tín dụng trên thị trường bất động sản phụ thuộc vào các nhà đầu tư. Do đó, ông Đính cho rằng ngành ngân hàng cần có các chính sách tích cực để hỗ trợ thị trường, hạn chế việc thắt chặt hay kiểm soát tín dụng quá mức.

Việc áp dụng chính sách không phù hợp có thể dễ dàng làm bóp nghẹt doanh nghiệp. Mặc dù hàng triệu tỷ đồng tín dụng đã được đổ vào thị trường bất động sản, nhưng nhiều doanh nghiệp và dự án vẫn gặp khó khăn trong việc tiếp cận nguồn vốn này. Ngược lại, các dự án phân khúc cao cấp với giá bán cao lại dễ dàng tiếp cận vốn hơn. Những sản phẩm này sau đó được tung ra thị trường, gây ra sự mất cân đối cung cầu, với nguồn cung tập trung chủ yếu ở phân khúc cao cấp.

“Tôi biết có những doanh nghiệp đang hoàn thiện hàng nghìn căn hộ và chuẩn bị bàn giao, nhưng lại thiếu vốn và không thể tiếp cận tín dụng, khiến các sản phẩm này bị tồn đọng. Điều này phản ánh rõ ràng rằng chính sách giữa doanh nghiệp và ngân hàng đang tồn tại rất nhiều nút thắt chưa được giải quyết”, ông Đính cho biết.

Bên cạnh đó, do thị trường trái phiếu và cổ phiếu còn gặp khó khăn, ông Đính đề xuất cần thành lập các quỹ đầu tư bất động sản, quỹ phát triển bất động sản để giúp doanh nghiệp có thêm nhiều kênh huy động vốn. Mặc dù vấn đề này đã được đề cập từ hơn 10 năm trước, nhưng vẫn chưa thể triển khai do vướng phải những hạn chế về hành lang pháp lý.

Về phía người mua, ông Nguyễn Quốc Hùng, từ thực tế cho vay của ngành ngân hàng, hiện nay nhiều người mua bất động sản chủ yếu vì mục đích đầu cơ. Dù giá nhà cao, họ vẫn đổ xô mua vào với kỳ vọng giá sẽ tiếp tục tăng, sau đó bán kiếm lời. Tâm lý này đã đẩy giá nhà lên cao, nhưng đồng thời cũng tiềm ẩn rủi ro lớn cho cả người dân có nhu cầu mua nhà ở thực sự và cho các nhà đầu tư, doanh nghiệp.

Ông Hùng cảnh báo, người dân đang "ôm" chung cư với kỳ vọng giá sẽ chỉ tăng, không giảm, sẽ phải đối mặt với rủi ro lớn từ năm 2025 trở đi. Khi Chính phủ triển khai Đề án 1 triệu căn hộ nhà ở xã hội, thị trường bất động sản sẽ quay về đúng bản chất của nó.

“Ngân hàng tiếp tục cho vay, nhà đầu tư tiếp tục mua, người mua sau phải chấp nhận giá chênh lệch với người mua trước, và cuối cùng người mua cuối cùng sẽ phải gánh chịu hậu quả lớn,” ông Hùng cảnh báo.