Lãi suất vay mua nhà thấp kỷ lục

Khảo sát lãi suất tại các ngân hàng đầu tháng 4, Đô Thị Mới nhận thấy hiện các nhà băng đang giảm lãi suất vay mua nhà để góp phần thúc đẩy tăng trưởng tín dụng trong bối cảnh khó khăn chung và hàng loạt lùm xùm ảnh hưởng đến uy tín của các nhà băng thời gian gần đây.

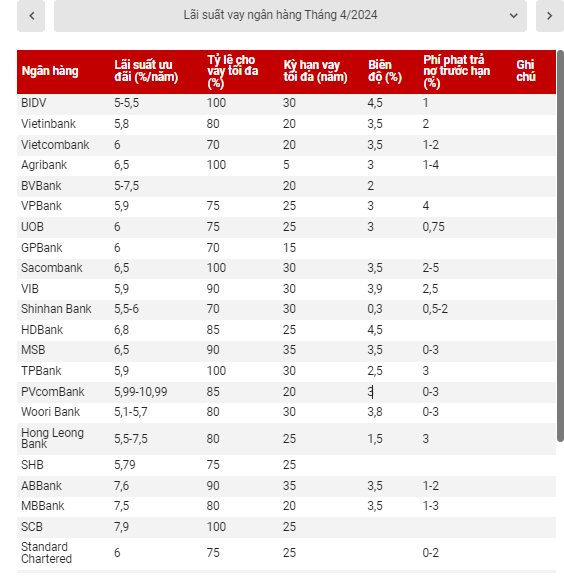

Cụ thể, trong tháng 4 hầu hết ngân hàng áp dụng lãi suất ưu đãi ở mức 5 – 6% trong 6 - 36 tháng đầu tiên – mức này thấp kỷ lục trong vòng 5 năm trở lại. Tuy nhiên, khi hết thời gian được ưu đãi, mức lãi suất thả nổi và trong khoảng 9-10%/năm (nhóm ngân hàng quốc doanh), các ngân hàng tư nhân vẫn neo cao trên 12%/năm.

Cụ thể, đối với nhóm ngân hàng quốc doanh (Agribank, Vietcombank, Vietinbank và BIDV) đang áp dụng lãi suất cho vay phục vụ sản xuất kinh doanh, vay tiêu dùng, vay mua nhà ở dao động từ 5-7%/năm, tùy kỳ hạn.

Theo đó, với khu vực Hà Nội và TP HCM, BIDV áp ụng mức lãi suất tối thiểu 5%/năm trong 6 tháng đầu, thời gian vay tối thiểu 36 tháng, hoặc tối thiểu 5,5%/năm trong 12 tháng đầu, thời gian vay tối thiểu 60 tháng. Với các địa phương khác, mức lãi suất cho vay mua nhà tối thiểu cố định từ 6%/năm áp dụng trong 24 tháng đầu tiên hoặc 7%/năm trong 36 tháng đầu tiên và áp dụng từ nay đến 30/6/2024.

Còn VietinBank có lãi suất cho vay ngắn hạn từ 5,2%/năm, vay trung, dài hạn từ 5,8%/năm, áp dụng từ nay đến 30/4/2024 cho khách hàng vay sản xuất, kinh doanh, tiêu dùng.

Tại Vietcombank, với khách hàng cá nhân vay mua nhà, mua ô tô hoặc vay tiêu dùng, lãi suất ưu đãi từ 6,0%/năm trong 6 tháng đầu với các khoản vay ngắn hạn (dưới 12 tháng); hoặc 6,3%/năm trong 6 tháng đầu với các khoản vay trung – dài hạn. Riêng nhóm khách hàng SME, tùy năng lực và điểm xếp hạng tín dụng mà Vietcombank áp mức lãi chỉ từ 5,3%/năm với các khoản vay sản xuất kinh doanh ngắn hạn. Hết thời gian ưu đãi, lãi suất thả nổi khoảng 9%/năm.

Riêng Agribank áp dụng mức lãi suất ừ 4,0%/năm với khoản vay đến 3 tháng, 4,5%/năm với khoản vay trên 03 đến 06 tháng, từ 5,0%/năm với khoản vay trên 06 đến 12 tháng, từ 6,0%/năm với khoản vay trên 12 tháng, từ 6,5%/năm với khoản vay trên 24 tháng. Áp dụng đối với các khoản giải ngân phát sinh từ ngày 25/3/2024 đến khi đạt quy mô của Chương trình.

Với nhóm ngân hàng thương mại cổ phần như BVBank đang có lãi suất vay ngân hàng thấp nhất chỉ từ 5%/năm áp dụng cho các khoản vay mua, xây dựng, xây sửa nhà, biên độ sau khi hết ưu đãi là 2%/năm; VPBank áp dụng mức 5,9%/năm cho 6 tháng đầu năm. Hết thời gian ưu đãi, lãi suất thả nổi được tính bằng lãi suất tham chiếu cộng thêm biên độ 3% mỗi năm.

Trong nhóm ngân hàng thương mại cổ phần, Sacombank áp dụng cố định lãi suất 6,5%/năm trong 6 tháng, 7%/năm cố định 12 tháng, 8%/năm cố định 24 tháng cho các khoản vay phục vụ đời sống (mua, xây, sửa bất động sản; mua ô tô; tiêu dùng). Hết thời gian cố định, lãi suất sẽ điều chỉnh định kỳ 3 tháng/lần. Áp dụng đến 30/04/2024; MSB vay ngắn hạn 5 tháng lãi suất 6,2%, vay ngắn hạn 6 tháng 6,8%, vay trung, dài hạn cố định 12 tháng 6,5% và vay trung, dài hạn cố định 24 tháng lãi suất là 8%.

TPBank: Lãi suất ưu đãi trong 6 tháng đầu tiên là 5,9%/năm, sau ưu đãi là LSTK 12 tháng + 3,5%; ACB hiện đang cho vay với lãi suất từ 7,3%/năm, thời gian vay ưu đãi lãi suất cố định kỳ đầu lên đến 24 tháng; SeABank áp mức lãi suất chỉ 6,5%/năm, cố định trong 12 tháng. Sau thời gian ưu đãi, lãi suất thả nổi với biên độ từ 3,35%/năm.

Trong khi đó, nhóm các ngân hàng nước ngoài như Wooribank áp dụng lãi suất vay cố định trong 5 năm (5,3% cố định trong 6 tháng đầu và 8% cố định trong 54 tháng tiếp theo), hoặc 5,1% cố định 1 năm đầu, 5,5% cố định trong 2 năm đầu, 5,7% cố định trong 3 năm đầu. Lãi suất thả nổi sau ưu đãi của Wooribank vào khoảng 8,7/năm.

Còn Shinhanbank: 5,5%/năm cố định 06 tháng đầu và 7,5%/năm 54 tháng còn lại. Hoặc: 5,2%/năm cố định 12 tháng, 5,5%/năm cố định 24 tháng, 6,0%/năm cố định 36 tháng; Hong Leong Bank: Cố định 1 năm đầu tiên: 5,5%/năm, cố định 2 năm đầu: 6%/năm, cố định 3 năm đầu: 7,5%/năm.

Cẩn trọng với các điều kiện đi kèm

Mặc dù mức lãi suất cho vay mua nhà của các ngân hàng vừa nêu khá hấp dẫn nhưng nhiều người vẫn bày tỏ băn khoăn bởi nhiều ngân hàng đưa ra khá nhiều điều kiện với khách vay, đồng thời mức lãi suất thấp chỉ áp dụng trong thời gian ưu đãi.

Dưới góc độ pháp lý, trao đổi với Đô Thị Mới, luật sư Hoàng Tuấn Vũ (Đoàn Luật sư TP Hà Nội) cho rằng người vay cần lưu ý, mức lãi suất ưu đãi này chỉ áp dụng trong một thời gian ngắn, hết thời gian ưu đãi sẽ thả nổi theo lãi suất thị trường. Trong khi đó, ở không ít nhà băng, nếu khách hàng có nhu cầu hưởng lãi suất tốt thì buộc phải mua thêm combo gồm gửi tiết kiệm, tài khoản số đẹp (OCB) hay mở thẻ tín dụng,…

Vì thế, ngoài việc so sánh lãi suất vay mua nhà các ngân hàng để lựa chọn gói vay phù hợp, người mua hãy cân nhắc kỹ về dòng tiền và khả năng trả nợ. Thay vì bị thu hút bởi lãi suất ưu đãi, hãy tính toán dựa trên lãi suất thả nổi theo thị trường.

Đặc biệt, đối với điều kiện vay mua nhà, mặc dù các ngân hàng đều đưa ra như khách hàng đủ 18 tuổi trở lên, có điểm tín dụng tốt, thu nhập ổn định và đảm bảo khả năng trả nợ,… Tuy nhiên, khách hàng vẫn nên gọi điện hoặc đến trực tiếp các chi nhánh/phòng giao dịch của ngân hàng để được tư vấn cụ thể hơn về lãi suất vay.

Trong khi đó, các chuyên gia khuyến cáo khách hàng chỉ nên dành tối đa 30-40% tổng thu nhập hàng tháng cho các nhu cầu về nhà ở để có thể đảm bảo các chi phí cho những nhu cầu cơ bản khác. Bởi lẽ việc trả lãi gốc hàng tháng nếu không lên kế hoạch kỹ lưỡng và hợp lý có thể tạo ra gánh nặng tài chính và áp lực lớn cho cuộc sống, dẫn đến tình trạng nhiều người chưa trả xong tiền vay mua nhà đã phải vội vàng bán đi cho “nhẹ gánh”…