Thích

Thích

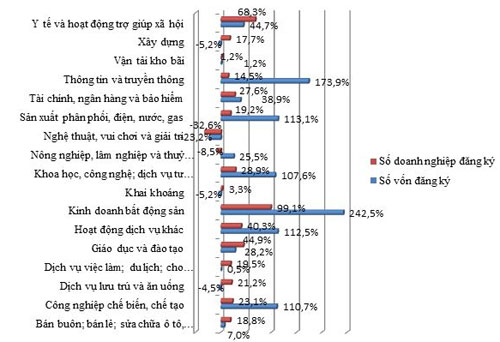

Mỗi ngày có 8 doanh nghiệp bất động sản thành lập mới

Cục Đăng ký kinh doanh (Bộ Kế hoạch và Đầu tư) vừa công bố chi tiết về tình hình doanh nghiệp thành lập mới 9 tháng năm 2016. Trong đó, lĩnh vực bất động sản gây bất ngờ trong cuộc chạy đua thành lập doanh nghiệp mới.

Cụ thể, tỷ lệ doanh nghiệp thành lập mới tăng ở hầu hết các ngành nghề. Dẫn đầu là ngành kinh doanh bất động sản với hơn 2.160 doanh nghiệp, tăng tới 99,1% so với cùng kỳ. Lượng vốn đăng ký của doanh nghiệp bất động sản cũng tăng mạnh lên 242,5% so với cùng kỳ 2015.

Tình hình doanh nghiệp đăng ký thành lập mới theo lĩnh vực hoạt động - Nguồn: Cục Quản lý đăng ký kinh doanh.

Đây là mức tăng trưởng mạnh nhất trong số những ngành nghề kinh doanh được thống kê.

Xem chi tiết tại đây.

Lỗ hổng lớn trong quản lý nhà ở xã hội

Theo quy định hiện nay, chủ đầu tư dự án nhà ở xã hội vừa là người xây dựng, phân phối và vừa quản lý sau này. Trong khi chủ đầu tư có toàn quyền trong việc xét duyệt hồ sơ, lập danh sách mua nhà, thì các cơ quan quản lý lại chưa sâu sát trong vấn đề thanh tra, hậu kiểm, dẫn đến nhiều lo ngại về việc bán nhà ở xã hội chưa đúng đối tượng. Nếu những lỗ hổng trong việc quản lý loại nhà này không được khắc phục, thì chính sách phát triển nhà ở cho người thu nhập thấp tại các đô thị sẽ khó đạt hiệu quả.

Xem chi tiết tại đây.

Việc nhận và lập danh sách, xét duyệt hồ sơ mua nhà ở xã hội còn nhiều điều khuất tất. Ảnh minh họa.

Căn hộ vừa bàn giao lỗ 300 triệu: Dân đầu cơ choáng váng

Chị Huyền, chủ một căn hộ tại dự án HH Khu đô thị mới Linh Đàm, đang rao bán căn hộ rộng 67m2 với giá 1,4 tỷ đồng. Bàn giao cách đây không lâu, chị Huyền đã đầu tư thêm hơn 200 triệu đồng sửa lại và thiết kế nội thất. Ngay lúc mở bán, căn hộ của chị đã bị chênh lên hơn 100 triệu đồng.Theo chị Huyền, nếu bán với mức giá trên, chị đang chấp nhận lỗ. Thời điểm khi dự án đang trong quá trình thi công, căn hộ của chị có lúc được khách trả giá 1,3 tỷ đồng nhà xây thô.

Xem chi tiết tại đây.

BĐS tại Hải Phòng chứa đựng sự khác biệt nhưng rất nhiều tiềm năng

Theo ông Nguyễn Ngọc Thành – Phó chủ tịch Hiệp hội BĐS Việt Nam, Chủ tịch Hiệp hội BĐS Hải Phòng, “bức tranh” BĐS tại TP. Hải Phòng chứa đựng sự khác biệt nhưng có rất nhiều tiềm năng phát triển.

Thời gian qua, hàng loạt các dự án hạ tầng lớn được đầu tư vào Hải Phòng như: Dự án Cảng cửa ngõ quốc tế Lạch Huyện đón được tàu trọng tải 100.000 tấn; Dự án đường cao tốc Hà Nội - Hải Phòng; hay dự án đường cao tốc Hạ Long - Hải Phòng; dự án mở rộng cảng hàng không sân bay Cát Bi rồi đến dự án cải tạo mở rộng quốc lộ 10...

Với những đột phá trong tăng trưởng KT-XH, đặc biệt là về kết cấu hạ tầng, Thành phố Hải Phòng đã thu hút đầu tư hàng loạt dự án BĐS có giá trị hàng chục nghìn tỷ đồng. Đây là cơ hội lớn để thành phố cảng “thay da đổi thịt”.

Trước những bước phát triển của thị trường BĐS Hải Phòng không thể không nhắc đến vai trò của Hiệp hội BĐS Hải Phòng. Nhiệm vụ quan trọng của hiệp hội là kết nối các hội viên với các cơ quan ban ngành quản lý, cơ quan chính quyền để giải quyết những nhu cầu của quá trình phát triển doanh nghiệp và hoạt động của hiệp hội BĐS.

Xem chi tiết tại đây.

Quy hoạch đô thị TP.Hồ Chí Minh: Nhan nhản dự án “treo”

Quy hoạch đô thị của TP.Hồ Chí Minh hiện được coi là một bức tranh xám màu, khi trên địa bàn tồn tại những dự án khu đô thị bỏ hoang 20 năm; những dự án nhà “treo” 15 năm và những dự án công viên, hơn một thập kỷ vẫn ỳ ạch đền bù giải tỏa…

Xem chi tiết tại đây.

Sau 20 năm quy hoạch, người dân sống tại bán đảo Thanh Đa vẫn chỉ trồng lúa để sống. Ảnh: Gia Huy.

Người mua nhà khóc ròng với chủ đầu tư

Gần đây, có hàng loạt đơn phản ánh Công ty Cổ phần Đầu tư xây dựng và Khai thác công trình 584 (Công ty 584) vi phạm nghiêm trọng hợp đồng mua bán nhà, khiến họ có khả năng mất “cả chì lẫn chài”.

Dự án khu dân cư, căn hộ 584 Lilama SHB Plaza nằm “đắp chiếu”.

Ngoài bê bối dự án trên, Công ty 584 còn bị hàng trăm khách hàng phản ánh việc chậm trễ giao nhà tại dự án khu dân cư - căn hộ 584 Lilama SHB Plaza trên đường Nguyễn Văn Dung, quận Gò Vấp. Theo cam kết thì chủ đầu tư giao nhà cuối năm 2012 nhưng đến nay sau gần 4 năm dự án vẫn chỉ là bãi đất trống.

Xem chi tiết tại đây.