FiinGroup vừa công bố báo cáo về thị trường trái phiếu doanh nghiệp (TPDN) tháng 2/2025. Theo dữ liệu từ các chuyên gia, tính đến cuối tháng 2, tổng giá trị TPDN đang lưu hành đạt gần 1,26 triệu tỷ đồng, giảm nhẹ 0,4% so với cuối tháng 1/2025 nhưng vẫn tiếp tục tăng so với cùng kỳ năm trước.

Tác động từ quy định mới

Nguyên nhân chính của sự giảm nhẹ này là do quý I hàng năm thường là thấp điểm trong hoạt động phát hành trái phiếu của các ngân hàng, cùng với tâm lý thận trọng của nhóm phi ngân hàng sau khi Luật Chứng khoán sửa đổi có hiệu lực từ ngày 1/1/2025.

Cơ cấu tỷ trọng giá trị TPDN lưu hành theo ngành trong tháng 2/2025 gần như không thay đổi so với tháng 1/2025. Ngành ngân hàng tiếp tục dẫn đầu với 44% giá trị TPDN toàn thị trường, tiếp theo là bất động sản (28,9%) và du lịch – giải trí (6,1%).

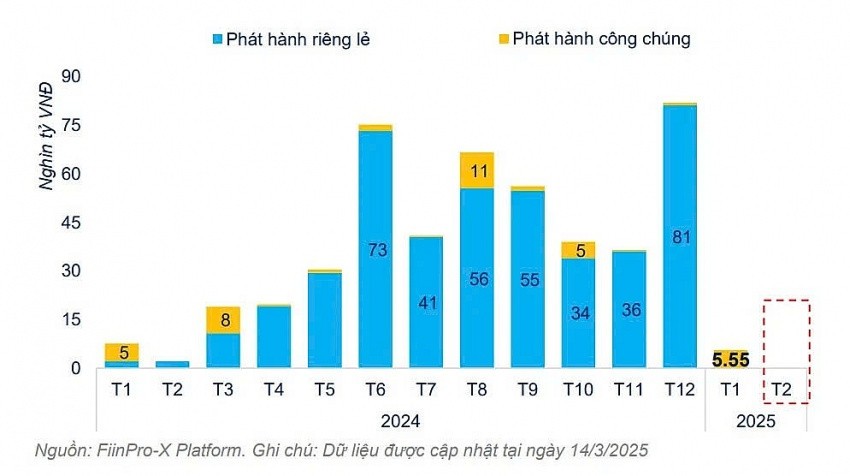

Đặc biệt, tháng 2/2025 ghi nhận không có đợt phát hành mới nào, đánh dấu lần đầu tiên kể từ năm 2020. Điều này chủ yếu là do thanh khoản hệ thống ngân hàng dồi dào, làm giảm nhu cầu huy động vốn qua trái phiếu. Đồng thời, các yêu cầu công bố thông tin theo Luật Chứng khoán sửa đổi và Thông tư 76/2024 khiến quá trình chuẩn bị hồ sơ trở nên mất nhiều thời gian hơn.

Giá trị phát hành trái phiếu doanh nghiệp mới tháng 2 bằng 0

Doanh nghiệp bất động sản đối mặt với áp lực lớn khi phải minh bạch hóa phương án huy động và sử dụng vốn. Mặc dù trái phiếu phát hành trước 1/1/2026 vẫn tuân thủ theo luật chứng khoán cũ, nhưng các tổ chức phát hành vẫn phải tuân thủ các quy định về công bố thông tin trong Thông tư 76 và có thể bị điều chỉnh trong tương lai.

Các chuyên gia của FiinGroup kỳ vọng thị trường TPDN sẽ sôi động trở lại từ tháng 4/2025, thậm chí có thể bắt đầu từ cuối tháng 3/2025, khi các tổ chức phát hành đáp ứng đủ điều kiện theo quy định mới.

Vào tháng 4/2025, áp lực thanh toán nợ gốc của nhóm phi ngân hàng dự báo sẽ giảm đáng kể, với tổng giá trị trái phiếu đến hạn thanh toán ước đạt 5.300 tỷ đồng, thấp hơn nhiều so với tháng 3/2025 (13.200 tỷ đồng). Ngành bất động sản dự kiến chiếm 47% tổng giá trị đáo hạn trong tháng 4, trong khi ngành xây dựng và vật liệu cũng sẽ có giá trị đáo hạn đáng kể.

Dự báo trong quý II/2025, tổng nợ gốc TPDN đến hạn thanh toán của nhóm phi ngân hàng sẽ đạt 26,3 nghìn tỷ đồng, tăng 36% so với quý I. Cả năm 2025, tổng giá trị TPDN đáo hạn ước đạt hơn 163 nghìn tỷ đồng, đạt đỉnh vào quý III/2025 với 65.300 tỷ đồng. Ngành bất động sản sẽ chiếm tỷ trọng lớn, đặc biệt tập trung vào tháng 7 (15.300 tỷ đồng) và tháng 8 (21.600 tỷ đồng).

Dòng tiền thanh toán lãi trái phiếu dự kiến trong tháng 4/2025 sẽ đạt khoảng 3.800 tỷ đồng đối với nhóm phi ngân hàng, giảm so với mức trung bình trong ba tháng đầu năm (khoảng 4.700 tỷ đồng/tháng). Ngành bất động sản tiếp tục chiếm tỷ trọng lớn nhất trong nghĩa vụ trả lãi của nhóm phi ngân hàng, chiếm 39% toàn thị trường. Các ngành xây dựng, vật liệu, du lịch và giải trí cũng ghi nhận mức thanh toán lãi đáng kể, nhưng vẫn thấp hơn nhiều so với bất động sản.

Doanh nghiệp đã có sự chuẩn bị kỹ càng

Hiện, nhiều doanh nghiệp đang triển khai các kế hoạch phát hành trái phiếu, với mục tiêu tái cơ cấu nguồn vốn hoặc bổ sung vốn hoạt động, cải thiện dòng tiền cho các dự án hiện tại hoặc đầu tư cho các dự án mới.

Chẳng hạn, HDBank dự kiến phát hành trái phiếu ra công chúng trong quý I và II năm 2025, với tổng giá trị tối đa 10.000 tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có tài sản đảm bảo, mệnh giá 100 nghìn đồng/trái phiếu, kỳ hạn từ 7-8 năm và lãi suất thả nổi.

Tương tự, Kiên Long Bank cũng đã chào bán lô trái phiếu trị giá 800 tỷ đồng ra công chúng, có mệnh giá 100.000 đồng/trái phiếu, kỳ hạn 7 năm, lãi suất thả nổi, không chuyển đổi, không kèm chứng quyền và không có bảo đảm, loại nợ thứ cấp đáp ứng các điều kiện để được tính vào vốn cấp 2. Ngày 5/3 vừa qua, MBBank đã kết thúc đợt 3 phát hành trái phiếu (bắt đầu từ tháng 12/2024) thu về gần 2.200 tỷ đồng.

Với nhóm ngân hàng, ông Phan Duy Hưng, CFA từ VIS Rating, dự báo trong 1-3 năm tới, các tổ chức tín dụng sẽ cần khoảng 283.000 tỷ đồng trái phiếu để tăng vốn cấp 2, nhằm đáp ứng vốn nội bộ và duy trì tỷ lệ an toàn vốn.

Nhiều doanh nghiệp đang triển khai các kế hoạch phát hành trái phiếu, với mục tiêu tái cơ cấu nguồn vốn hoặc bổ sung vốn hoạt động, cải thiện dòng tiền cho các dự án hiện tại hoặc đầu tư cho các dự án mới

Nhóm chứng khoán cũng sẽ cần tăng vốn để đáp ứng nhu cầu vốn của nhà đầu tư, đặc biệt là các công ty chứng khoán có cơ hội cung cấp dịch vụ cho nhà đầu tư nước ngoài khi NFP được bỏ, và khi áp dụng mô hình CCP. Một số công ty chứng khoán trong hệ sinh thái tài chính cũng cần vốn mới để giảm rủi ro tái tài trợ.

Ví dụ, VNDirect sẽ thực hiện phát hành trái phiếu riêng lẻ trong 2 đợt năm 2025, với tổng giá trị tối đa 2.000 tỷ đồng kỳ hạn tối đa 3 năm, lãi suất kỳ đầu 8,3%/năm. Ngoài ra, Vinhomes dự kiến phát hành trái phiếu quốc tế trị giá tối đa 40 triệu USD (khoảng 1.000 tỷ đồng) để đầu tư vào hạ tầng xây dựng nhà ở xã hội. Kế hoạch phát hành này được kỳ vọng sẽ thúc đẩy huy động vốn từ nhà đầu tư nước ngoài, góp phần giải quyết thách thức về giá bất động sản và thiếu hụt nhà ở cho người thu nhập thấp.

Theo nhận định của các chuyên gia của Chứng khoán Mirae Asset (MASVN), nhu cầu huy động vốn trên thị trường TPDN năm 2025 sẽ chủ yếu tập trung vào lĩnh vực bất động sản. Tuy nhiên, nhu cầu sẽ gia tăng ở nhiều ngành khác và niềm tin của nhà đầu tư đang dần hồi phục.

Ông Phùng Xuân Minh, Chủ tịch Saigon Ratings, lạc quan cho rằng thị trường TPDN sẽ tiếp tục sôi động trong năm 2025, nhờ vào khả năng hấp thụ vốn của các doanh nghiệp ngày càng được cải thiện và các Luật Đất đai 2024, Luật Nhà ở 2023, luật kinh doanh bất động sản 2023, Luật Các tổ chức tín dụng 2024, khi có hiệu lực sẽ thúc đẩy tăng trưởng tín dụng và nhu cầu phát hành trái phiếu của các ngân hàng.