Tính đến ngày 26/12/2024, tổng giá trị trái phiếu doanh nghiệp (TPDN) phát hành mới ước đạt 442.000 tỷ đồng, tăng 26% so với năm 2023, con số này có thể chạm mốc 500.000 tỷ đồng vào cuối năm (theo FiinRatings). Đây là mức phát hành ấn tượng sau hai năm suy giảm mạnh, với 270.000 tỷ đồng năm 2022 và 311.200 tỷ đồng năm 2023. Kết quả này chỉ xếp sau mức đỉnh 623.600 tỷ đồng năm 2021, nhưng vượt qua cả năm 2019, thời điểm khởi đầu “giai đoạn nóng” của thị trường TPDN, với 319.900 tỷ đồng.

TPDN ngày càng “rộng đường”

Luật Chứng khoán sửa đổi, được Quốc hội thông qua ngày 29/11/2024 và có hiệu lực từ ngày 1/1/2025, đã bổ sung các quy định quan trọng nhằm nâng cao tính kỷ luật và minh bạch trên thị trường trái phiếu. Luật yêu cầu tất cả các thành viên tham gia, từ tổ chức phát hành đến đơn vị cung cấp dịch vụ, tuân thủ nghiêm ngặt nghĩa vụ công bố thông tin.

Đồng thời, quyền hạn của cơ quan quản lý nhà nước trong quản lý và giám sát thị trường được mở rộng, đặc biệt đối với hoạt động phát hành trái phiếu riêng lẻ, cũng như áp dụng các quy định chặt chẽ hơn cho cả phát hành ra công chúng và phát hành riêng lẻ. Những điều chỉnh này được kỳ vọng sẽ ngăn chặn vi phạm, hạn chế các hoạt động đầu tư rủi ro cao, đồng thời bảo vệ quyền lợi trái chủ thông qua việc áp dụng xếp hạng tín nhiệm và công bố thông tin kịp thời.

Theo ông Nguyễn Đình Duy, Giám đốc VIS Rating, hoạt động phát hành trái phiếu riêng lẻ trong năm 2025 dự kiến sẽ tiếp tục tăng trưởng nhờ hai yếu tố chính. Thứ nhất, tâm lý thị trường đã được khôi phục, minh chứng qua sự gia tăng mạnh mẽ trong phát hành trái phiếu năm 2024 so với 2023. Thứ hai, môi trường tín nhiệm đang cải thiện rõ rệt, góp phần thúc đẩy sự mở rộng quy mô phát hành trong năm tới.

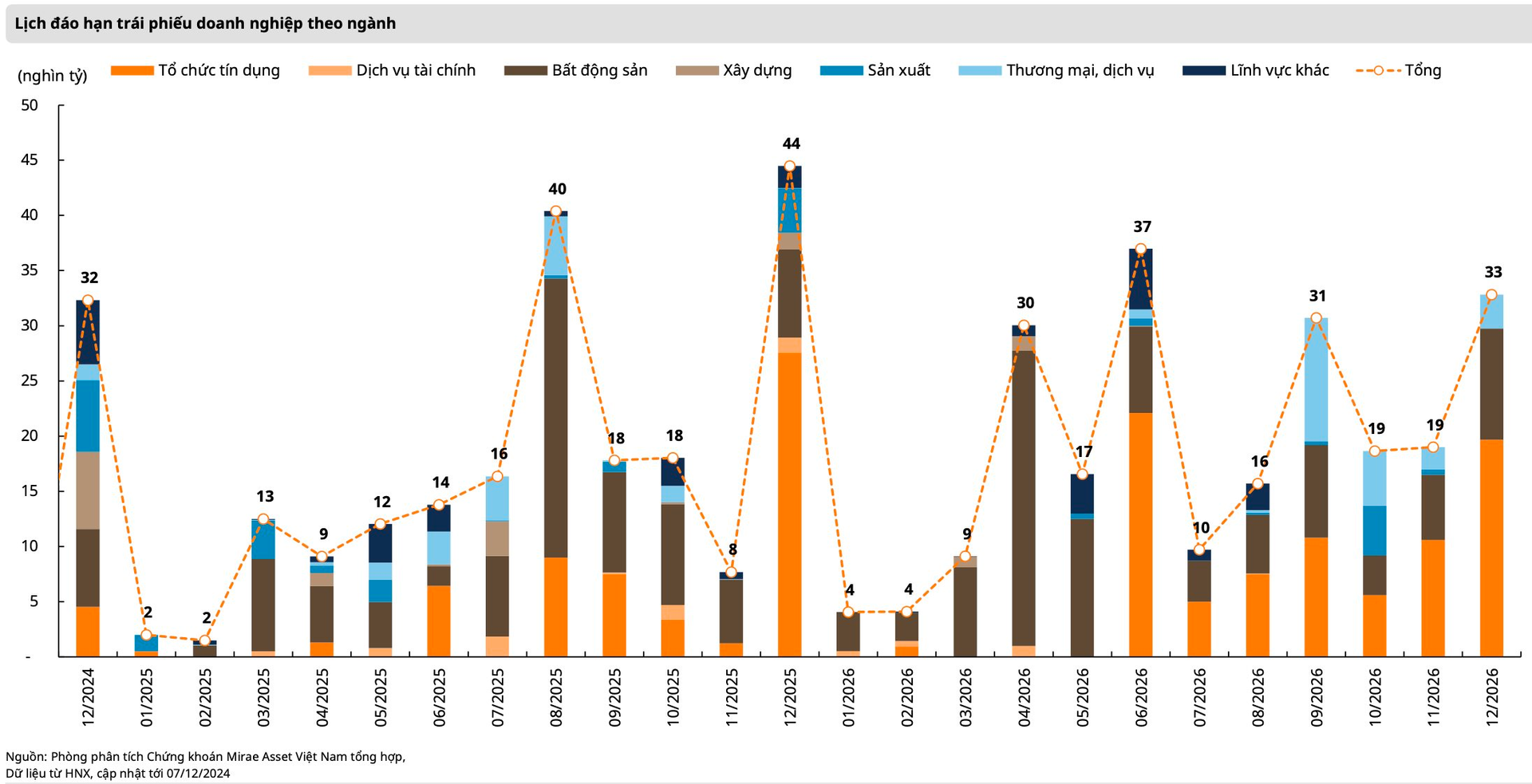

Tuy nhiên, áp lực đáo hạn trái phiếu vẫn chưa giảm đáng kể. Theo ước tính của Hiệp hội TPDN Việt Nam (VBMA), riêng tháng 12/2024 sẽ có khoảng 42.053 tỷ đồng trái phiếu đáo hạn, trong đó trái phiếu bất động sản chiếm tới 34% với giá trị 14.502 tỷ đồng. VNDirect cũng cho biết, tháng 12 có hơn 38.000 tỷ đồng TPDN riêng lẻ đáo hạn, tăng gấp đôi so với tháng trước.

Cùng với đó, hoạt động đàm phán giữa tổ chức phát hành và trái chủ đang diễn ra sôi nổi nhằm thay đổi điều khoản trái phiếu. Tính đến đầu tháng 12/2024, hơn 100 doanh nghiệp đã đạt thỏa thuận gia hạn với tổng giá trị hơn 160.000 tỷ đồng. Dự báo áp lực đáo hạn sẽ giảm đáng kể vào các tháng đầu năm 2025. Mặc dù số lượng tổ chức phát hành chậm trả gốc hoặc lãi phát sinh mới đã giảm mạnh trong năm 2024, với quý IV không ghi nhận trường hợp mới nào, tổng quy mô trái phiếu chậm trả vẫn ở mức cao, ước tính hơn 190.000 tỷ đồng.

Ông Nguyễn Đình Duy cũng đồng tình, cho rằng các khoản trái phiếu chậm trả đang trong quá trình xử lý hoặc tái cấu trúc vẫn là vấn đề lớn. Một số doanh nghiệp không còn khả năng trả nợ sẽ gây thiệt hại cho nhà đầu tư và làm giảm niềm tin thị trường. Tuy nhiên, mặt tích cực là các trái phiếu gặp vấn đề đã được khoanh vùng, giúp hạn chế rủi ro lan rộng.

Trái phiếu không còn bị “đánh đồng”

Bên cạnh những nền tảng cho nhà phát hành, thị trường TPDN cũng đang chứng kiến sự thay đổi đáng kể trong cách nhà đầu tư nhìn nhận và đánh giá rủi ro. Theo ông Nguyễn Đình Duy, Chuyên gia phân tích cao cấp tại VIS Rating, những “cú sốc” thời gian qua đã giúp nhà đầu tư nâng cao nhận thức về rủi ro, từ đó có những đánh giá phù hợp hơn khi lựa chọn trái phiếu.

Ông Duy cho rằng, hiện đã không còn tình trạng “đánh đồng” mọi loại trái phiếu như trước, nhà đầu tư đã bắt đầu phân biệt giữa trái phiếu của doanh nghiệp có năng lực tài chính tốt, khả năng trả nợ cao và trái phiếu của các doanh nghiệp có mức độ rủi ro lớn hơn.

Trước đây, việc định giá trái phiếu thường không phản ánh chính xác rủi ro thực tế. Nhiều trái phiếu của doanh nghiệp uy tín bị định giá ngang bằng với trái phiếu rủi ro cao, gây ra sự bất cập trong lựa chọn đầu tư. Tuy nhiên, ông Duy kỳ vọng, xếp hạng tín nhiệm sẽ trở thành một kênh thông tin quan trọng, giúp nhà đầu tư phân hóa rủi ro thông qua mức giá và các thông tin cụ thể về tổ chức phát hành.

Cũng theo ông Duy, một trong những vấn đề lớn trên thị trường là các doanh nghiệp được thành lập chỉ để huy động vốn nhưng lại sử dụng vốn sai mục đích. Những doanh nghiệp này, dù không có lịch sử hoạt động kinh doanh, thường lập dự án để kêu gọi vốn nhưng sau đó không thực hiện đúng cam kết. Đây là nhóm cần được nhận diện rõ ràng hơn và đánh giá rủi ro kỹ càng để bảo vệ quyền lợi của nhà đầu tư.

Trong bối cảnh đó, các quy định pháp lý liên quan đến công bố thông tin và giám sát mục đích sử dụng vốn đã được thắt chặt. Đặc biệt, Thông tư 76/2024/TT-BTC, do Bộ Tài chính ban hành vào tháng 11/2024, quy định cụ thể về chế độ công bố thông tin và báo cáo định kỳ TPDN.

Theo quy định, doanh nghiệp phát hành phải báo cáo định kỳ về số tiền huy động được, mục đích sử dụng vốn và kết quả thực hiện đầu tư từ nguồn vốn huy động. Quy định này, không chỉ góp phần tăng cường giám sát thị trường mà còn giúp doanh nghiệp nhận thức rõ hơn về vai trò và trách nhiệm công bố thông tin minh bạch. Đồng thời, hạn chế tình trạng sử dụng trái phiếu sai mục đích, bảo vệ nhà đầu tư khỏi rủi ro không đáng có.

Sẽ có một “cuộc chạy đua” trước giờ G

Luật Chứng khoán 2019, sửa đổi theo Luật số 56/2024/QH15 và có hiệu lực từ ngày 1/1/2025, quy định rằng nhà đầu tư tổ chức chuyên nghiệp được phép mua bán trái phiếu riêng lẻ. Trong khi đó, nhà đầu tư cá nhân chuyên nghiệp chỉ được mua trái phiếu riêng lẻ nếu trái phiếu đó có xếp hạng tín nhiệm, kèm tài sản đảm bảo hoặc bảo lãnh thanh toán từ tổ chức tín dụng.

Tuy nhiên, đối với TPDN riêng lẻ chào bán trước ngày 1/1/2026 và còn dư nợ, các quy định hiện hành vẫn được áp dụng cho đến khi tổ chức phát hành thanh toán đầy đủ gốc và lãi trái phiếu. Những đợt chào bán TPDN riêng lẻ đã gửi nội dung công bố thông tin trước ngày 1/1/2026 mà chưa hoàn tất việc phân phối vẫn tiếp tục phân phối theo quy định hiện hành. Sau khi hoàn thành, các đợt phát hành này sẽ tuân thủ quy định của Luật Chứng khoán sửa đổi.

Do đó, trong năm 2025, nhiều tổ chức phát hành dự kiến sẽ tăng tốc chào bán trái phiếu riêng lẻ để tận dụng lợi thế từ quy định hiện hành. Tuy nhiên, từ năm 2026, hoạt động phát hành trái phiếu riêng lẻ cho nhà đầu tư cá nhân chuyên nghiệp có khả năng giảm mạnh, chủ yếu do yêu cầu bắt buộc về xếp hạng tín nhiệm đối với các trái phiếu riêng lẻ được mua bởi nhóm nhà đầu tư này.