Năm 2025, thị trường trái phiếu doanh nghiệp (TPDN) tiếp tục chịu áp lực lớn từ các khoản đáo hạn. Theo ước tính của VNDirect Research, tổng giá trị trái phiếu riêng lẻ đến hạn đạt 203.000 tỷ đồng, tăng 8,5% so với năm 2024.

Đỉnh điểm đáo hạn vào quý III

Nhóm bất động sản đang đối diện với áp lực đáo hạn lớn nhất, với hơn 130.000 tỷ đồng trái phiếu đến hạn trong năm 2025, gấp hơn hai lần so với năm 2024 và chiếm 64% tổng giá trị đáo hạn toàn thị trường.

Theo VNDirect Research, một thách thức đáng lo ngại là 56.000 tỷ đồng trái phiếu bất động sản đã được gia hạn sẽ đến kỳ thanh toán trong năm nay. Điều này làm gia tăng áp lực thanh khoản cho doanh nghiệp khi thị trường bất động sản vẫn chưa có nhiều dấu hiệu khởi sắc.

"Thị trường bất động sản vẫn trong trạng thái trầm lắng, trong khi tiến độ tháo gỡ pháp lý cho các dự án chậm hơn kỳ vọng, khiến hoạt động kinh doanh của doanh nghiệp bất động sản tiếp tục gặp khó khăn. Vì vậy, chúng tôi đánh giá rằng áp lực về dòng tiền và nghĩa vụ thanh toán trái phiếu đáo hạn sẽ tiếp tục là thách thức lớn đối với nhóm doanh nghiệp này trong năm 2025," VNDirect Research nhận định.

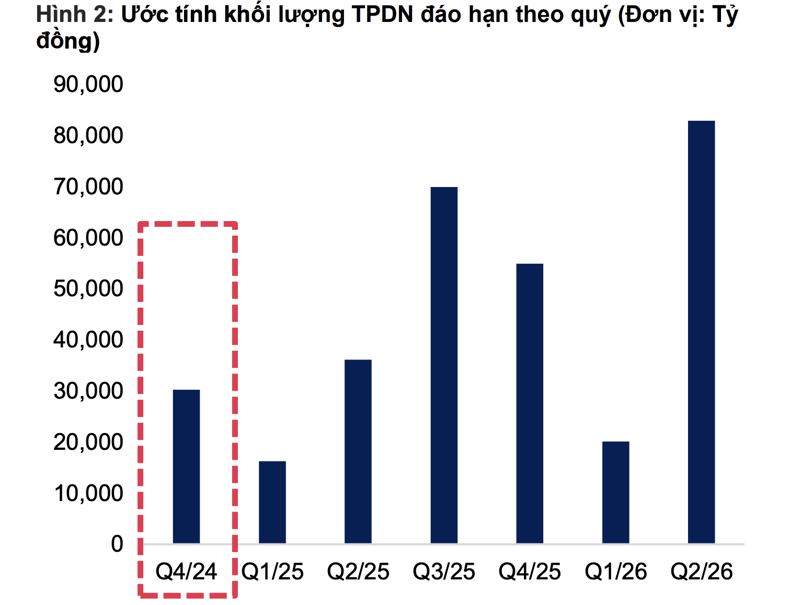

Không chỉ các doanh nghiệp bất động sản, nhóm tài chính – ngân hàng cũng phải đối mặt với áp lực đáo hạn đáng kể. Tổng giá trị trái phiếu đến hạn trong năm 2025 của khối này ước tính hơn 33.000 tỷ đồng, chiếm hơn 16% tổng giá trị đáo hạn toàn thị trường. VNDirect dự báo hơn 65% giá trị trái phiếu doanh nghiệp đáo hạn sẽ tập trung vào quý III và quý IV, tạo áp lực lớn lên dòng tiền nếu thị trường không phục hồi đủ nhanh.

Tương tự, dữ liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho thấy trong 11 tháng còn lại của năm 2025, khoảng 203.405 tỷ đồng trái phiếu sẽ đáo hạn, trong đó riêng trái phiếu bất động sản chiếm phần lớn với 117.059 tỷ đồng, tương đương 56%.

Trước đó, theo báo cáo của FiinGroup, tổng nợ gốc trái phiếu doanh nghiệp phải thanh toán trong năm 2025 dự kiến khoảng 226.600 tỷ đồng, tăng 5,1% so với năm 2024. Trong đó, khối ngân hàng chiếm 21,5%, tương đương gần 48.800 tỷ đồng, trong khi các doanh nghiệp phi ngân hàng chiếm gần 177.800 tỷ đồng còn lại.

Riêng nhóm bất động sản, dòng tiền thanh toán nợ gốc trái phiếu trong năm 2025 dự kiến khoảng 110.000 tỷ đồng, chiếm 49% tổng giá trị đáo hạn toàn thị trường. Đáng chú ý, phần lớn nghĩa vụ thanh toán sẽ rơi vào quý III (54.200 tỷ đồng) và quý IV (27.800 tỷ đồng), tiếp tục gây áp lực lên dòng tiền của doanh nghiệp trong bối cảnh thị trường vẫn gặp nhiều khó khăn.

Nhiều doanh nghiệp đứng trước nguy cơ mất khả năng thanh toán

Trong bối cảnh áp lực đáo hạn trái phiếu ngày càng gia tăng, nhiều doanh nghiệp bất động sản đang đứng trước nguy cơ mất khả năng thanh toán. Điển hình là Công ty CP Đầu tư và Kinh doanh Nam An với 4.700 tỷ đồng trái phiếu đến hạn và Công ty CP Đầu tư Kinh doanh và Phát triển Đô thị Ngôi Sao Phương Nam với 4.695 tỷ đồng.

Cả hai đều thuộc nhóm doanh nghiệp có nguy cơ vỡ nợ do tình trạng kinh doanh thua lỗ kéo dài và hệ số nợ trên vốn chủ sở hữu vượt ngưỡng an toàn. Không chỉ những cái tên kể trên, áp lực tài chính cũng đang đè nặng lên nhiều doanh nghiệp lớn như Nam Long Group (950 tỷ đồng) hay các công ty quy mô nhỏ hơn như Công ty CP Đầu tư Bất động sản Hưng Lộc Phát (150 tỷ đồng) và ABG Hà Nội (125 tỷ đồng).

Việc huy động nguồn vốn để thanh toán trái phiếu đáo hạn ngày càng trở nên khó khăn trong bối cảnh thị trường bất động sản vẫn ảm đạm. Bên cạnh đó, tình trạng thanh khoản yếu kém tiếp tục khiến doanh nghiệp bất động sản lao đao. Theo CBRE, tỷ lệ tiêu thụ sản phẩm tại TP.HCM và Hà Nội trong năm 2024 đã giảm mạnh, chỉ còn 30-40% so với năm trước.

Điều này dẫn đến vòng luẩn quẩn doanh nghiệp không thể bán bất động sản để thu hồi vốn, đồng nghĩa với việc không có nguồn lực để thanh toán nợ trái phiếu đến hạn. Thêm vào đó, việc tiếp cận vốn từ ngân hàng cũng trở nên khó khăn hơn khi các tổ chức tín dụng ngày càng siết chặt điều kiện cho vay đối với lĩnh vực bất động sản.

Số liệu từ Ngân hàng Nhà nước cho thấy tín dụng bất động sản trong năm 2024 đã giảm 7-8% và dự báo sẽ duy trì ở mức thấp trong năm 2025. Điều này càng làm gia tăng áp lực lên doanh nghiệp, khi kênh huy động vốn chính đang bị thu hẹp đáng kể.

Trước những khó khăn trên, Công ty Chứng khoán Vietcombank (VCBS) cảnh báo nếu không có biện pháp tái cấu trúc nợ hoặc cải thiện thanh khoản kịp thời, khoảng 15-20% doanh nghiệp bất động sản có thể rơi vào tình trạng vỡ nợ trong năm 2025.

Tuy nhiên, một số chuyên gia cho rằng vẫn còn những tín hiệu tích cực. Chính phủ đã triển khai các biện pháp hỗ trợ như giảm thuế VAT, gia hạn thời gian đáo hạn trái phiếu và cung cấp các gói tín dụng ưu đãi. Dù vậy, hiệu quả của những chính sách này còn phụ thuộc vào quá trình triển khai thực tế.

Ông Nguyễn Quang Thuân, Chủ tịch FiinRatings, nhận định rằng mặc dù quy mô trái phiếu đáo hạn trong năm nay vẫn rất lớn, áp lực thanh toán toàn bộ các khoản vay này không quá đáng lo ngại. Trái phiếu của nhóm ngân hàng về cơ bản không gặp vấn đề nghiêm trọng, do có khả năng linh hoạt trong việc cơ cấu kỳ hạn. Tương tự, các doanh nghiệp lớn với hoạt động kinh doanh ổn định cũng ít chịu ảnh hưởng tiêu cực.

Rủi ro chủ yếu tập trung vào trái phiếu bất động sản và các công ty được thành lập nhằm triển khai dự án. Đây là nhóm cần được theo dõi chặt chẽ trên thị trường. Tuy nhiên, trong hai năm qua, khi thị trường trái phiếu đối mặt với nhiều khó khăn, phần lớn trái phiếu của các doanh nghiệp bất động sản đã được tái cấu trúc, với sự tham gia tích cực của các ngân hàng thương mại.

Ngoài ra, tỷ lệ nhà đầu tư cá nhân tham gia vào thị trường trái phiếu đã giảm mạnh, từ mức 30 – 40% xuống dưới 10% vào năm 2023, và phần lớn những người còn lại đều là nhà đầu tư cá nhân chuyên nghiệp. Điều này giúp giảm đáng kể rủi ro chung cho thị trường. Hiện nay, các ngân hàng đã trở thành "market maker" – nhà tạo lập chính trên thị trường trái phiếu, với bộ máy vận hành chuyên nghiệp và các phương án xử lý rủi ro bài bản.