Theo số liệu từ Fiin Ratings, nhóm doanh nghiệp bất động sản dân cư ghi nhận mức tăng trưởng lợi nhuận sau thuế ấn tượng trong quý IV/2024, với mức tăng 155,5% so với cùng kỳ năm trước. Đáng chú ý, Vinhomes (VHM) dẫn đầu đà tăng với mức nhảy vọt 1.482,3%, nhờ đẩy mạnh bàn giao tại đại dự án Royal Island (Hải Phòng). Ngoài ra, các doanh nghiệp như Khang Điền (KDH), Phát Đạt (PDR), Đất Xanh (DXG), Nam Long (NLG) và Văn Phú Invest (VPI) cũng góp phần củng cố bức tranh lợi nhuận toàn ngành.

Kết quả kinh doanh không đạt như kỳ vọng

Dù lợi nhuận sau thuế của nhóm doanh nghiệp bất động sản dân cư tăng mạnh trong quý IV/2024, nhưng xét cả năm, kết quả kinh doanh lại không đạt kỳ vọng. Theo kế hoạch, lợi nhuận của các doanh nghiệp niêm yết dự kiến tăng 14,2%, nhưng thực tế lại giảm 6,7% so với năm trước.

Nguyên nhân chủ yếu xuất phát từ đặc thù ngành bất động sản, khi doanh thu chỉ được ghi nhận vào thời điểm bàn giao dự án. Do đó, dù quý cuối năm ghi nhận mức tăng đột biến, điều này chưa thể khẳng định sự phục hồi bền vững của toàn thị trường.

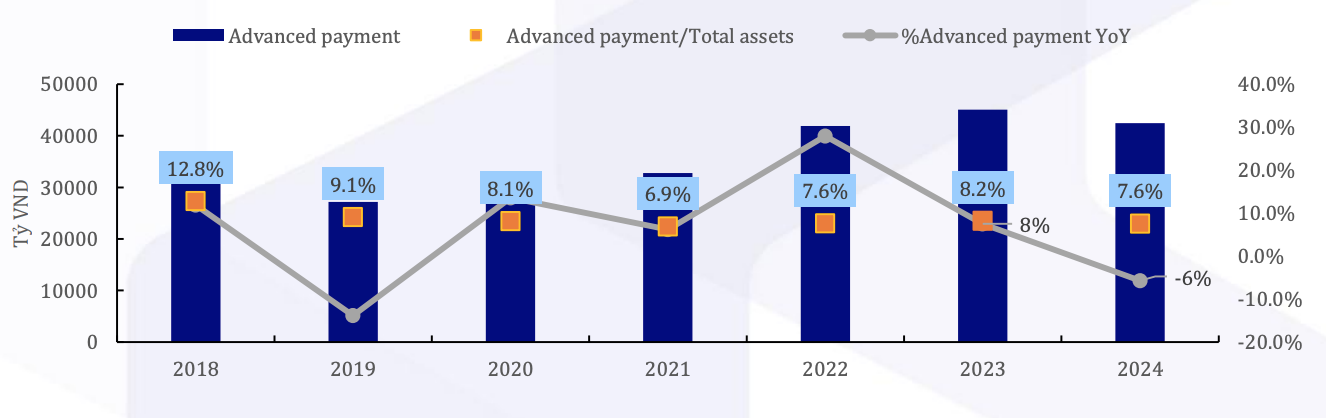

Một chỉ số khác cũng phản ánh tình hình kém khả quan. Đến cuối năm 2024, số dư "người mua trả tiền trước", nguồn tài chính đảm bảo doanh thu tương lai của doanh nghiệp, giảm 6% so với cuối năm 2023. Trước đó, chỉ số này vẫn có xu hướng tăng, với mức 1,8% trong quý III và 5,7% trong quý II.

Sự sụt giảm này cho thấy tốc độ bán hàng chậm lại, dòng tiền thu về từ khách hàng thu hẹp, trong khi niềm tin của nhà đầu tư chưa hoàn toàn phục hồi. Áp lực thanh khoản vì thế vẫn tiếp tục đè nặng lên các doanh nghiệp. Một số ý kiến cho rằng, nguyên nhân còn đến từ các quy định mới về đặt cọc và thanh toán khi mua nhà ở hình thành trong tương lai.

Cụ thể, Luật Kinh doanh Bất động sản (sửa đổi), có hiệu lực từ ngày 1/8/2024, quy định mức tiền đặt cọc tối đa là 5% giá bán, thay vì không có giới hạn như trước đây. Điều này khiến dòng tiền tự thân của doanh nghiệp bị suy yếu, buộc nhiều công ty phải tìm đến nguồn vốn vay để bù đắp chi phí vận hành và triển khai dự án.

Theo thống kê của VIS Rating, tổng nợ của các chủ đầu tư bất động sản lớn đã tăng 20% so với năm 2023, đạt 208.000 tỷ đồng trong năm 2024. Một lãnh đạo cấp cao của công ty tư vấn phát triển dự án tại Hà Nội nhận định, tỷ lệ vay ngắn hạn gia tăng chủ yếu do các doanh nghiệp cần bổ sung dòng tiền cho hoạt động kinh doanh và triển khai các dự án lớn, trong khi doanh thu từ bán hàng chưa thể quay trở lại ngay.

Doanh nghiệp trong nước đối mặt với cạnh tranh lớn

Nguồn cung mới trong năm 2024 khá dồi dào, nhưng phần lớn lại đến từ các chủ đầu tư nước ngoài. Trong khi đó, ngoại trừ Vinhomes, các doanh nghiệp bất động sản niêm yết trong nước chủ yếu tập trung vào tái cơ cấu tài chính, tháo gỡ vướng mắc pháp lý và tìm kiếm cơ hội M&A.

Thay vì mở bán ồ ạt, nhiều doanh nghiệp lựa chọn hoàn thiện và bàn giao các sản phẩm từ những đợt mở bán trước. Một số đơn vị như Hà Đô (HDG) chỉ tung ra số lượng nhỏ để thăm dò phản ứng thị trường, trong khi phần lớn doanh nghiệp trì hoãn kế hoạch bán hàng sang năm 2025, chờ đợi tín hiệu phục hồi rõ ràng hơn.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), giai đoạn khó khăn nhất của thị trường đã qua, nhưng không phải doanh nghiệp nào cũng có thể phục hồi ngay lập tức. Nhiều công ty vẫn mắc kẹt trong hàng loạt khó khăn do các vướng mắc pháp lý chưa được tháo gỡ hoàn toàn.

Dù sở hữu quỹ đất lớn và có dự án đang triển khai, không ít doanh nghiệp vẫn rơi vào thế bế tắc khi dòng vốn bị chôn chặt. Trong khi đó, các nhà đầu tư nước ngoài chỉ quan tâm đến việc mua lại dự án (M&A) sau khi hoàn tất pháp lý, khiến doanh nghiệp trong nước không thể dễ dàng xoay sở.

Một chủ đầu tư tại TP.HCM cho biết, dù đã nhiều lần kiến nghị nhưng hai dự án lớn của họ vẫn chưa được giải quyết. Vì vậy, ưu tiên hàng đầu trong năm nay là hoàn thiện thủ tục pháp lý, bởi chỉ khi pháp lý thông suốt, doanh nghiệp mới có thể triển khai dự án, đưa sản phẩm ra thị trường và tạo dòng tiền quay vòng để tái đầu tư. Nếu tình trạng trì trệ kéo dài, áp lực tài chính sẽ càng lớn, đặc biệt khi các khoản nợ và trái phiếu đến hạn đang trở thành gánh nặng đáng kể.

Theo Công ty Chứng khoán Bảo Việt (BVSC), nếu các chính sách hỗ trợ được triển khai sớm, nhiều doanh nghiệp lớn như Novaland, Hưng Thịnh sẽ được giải tỏa áp lực tài chính đáng kể. Các doanh nghiệp quy mô vừa cũng có cơ hội cải thiện tình hình, giúp giảm bớt nhu cầu phát hành cổ phần hoặc trái phiếu trong năm 2025. Trong khi đó, những "ông lớn" như Vinhomes, Sun Group đã tích lũy quỹ đất từ giai đoạn 2023-2024 và đang chuẩn bị cho sự bứt phá mạnh mẽ hơn trong năm nay.

Về dài hạn, giới chuyên gia nhận định, với các kế hoạch mở bán, triển khai dự án và tín hiệu phục hồi thị trường, lợi nhuận của doanh nghiệp bất động sản sẽ được cải thiện đáng kể trong giai đoạn 2025-2026. Chẳng hạn, Khang Điền dự kiến sẽ đạt mức lợi nhuận trên 1.000 tỷ đồng vào năm 2025, trong khi Nam Long kỳ vọng dao động trong khoảng 700-800 tỷ đồng.

Một số doanh nghiệp như CEO, HDC hay IJC cũng có tiềm năng tăng trưởng cao nhờ mức nền thấp của năm 2024. Với những chiến lược mang tính đột phá, năm 2025 được kỳ vọng sẽ là cột mốc quan trọng, tạo động lực phục hồi cho thị trường bất động sản sau giai đoạn khó khăn kéo dài.